量产元年已至!人形机器人,这次真的要闯进我们的工厂和家庭了?

大家好,我是太侠,行业智库《侠说》主理人,内含6.2万行业报告,6000+会员。

本篇正文内容如下:

真正的产业革命,从来都不是在聚光灯下突然降临,而是在产业链的每一个环节悄然迭代,直到跨过临界点,迎来全面爆发。

当我们还在热议大模型的技术迭代时,具身智能的浪潮,已经拍打到了量产的岸边。

2025年,Wind人形机器人指数全年大涨60%,同期上证指数仅上涨18%,板块跑出42%的超额收益;而进入2026年,行业更是迎来了关键的拐点——浙商证券在最新发布的具身智能行业年度投资策略中,用八个字定调了行业未来:量产渐近,爆发在即。

今天,我们就从落地进度、市场空间、竞争格局、核心机会四个维度,把人形机器人这条千亿赛道,彻底讲透。

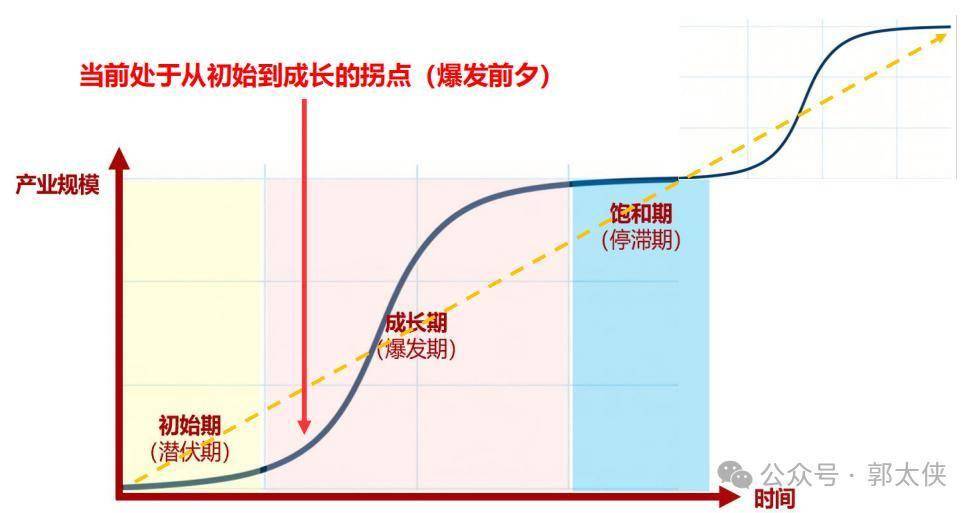

一、拐点已至

为什么说2026年,是人形机器人的量产元年?

很多人会问:人形机器人喊了这么多年,为什么偏偏是2026年,能成为量产的关键节点?

答案藏在产业链的两大核心底层,已经发生了不可逆的变化。

1. 硬件端:从百花齐放到方案收敛,量产条件已成熟

人形机器人的落地,硬件是基础。

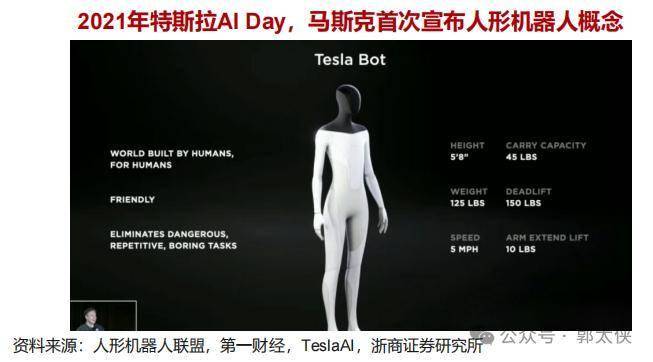

从2021年特斯拉首次发布Optimus概念至今, 行星滚柱丝杠、谐波减速器等核心硬件,已经走完了三年多的技术迭代周期,行业出现了清晰的“缩圈”趋势:

2024年前:行业处于技术探索阶段,供应商重心全在研发;

2024年末-2025上半年:技术初步攻克,大量供应商进入送样验证阶段,核心厂商配合客户推进方案定型;

2025下半年至今:行业完成洗牌,核心供应商锁定,重心全面转向产能布局与投放,对接客户量产需求。

如今,人形机器人的本体设计已接近冻结,核心零部件方案逐步收敛,供应链进入量产前的最后准备阶段,这是大规模落地的核心前提。

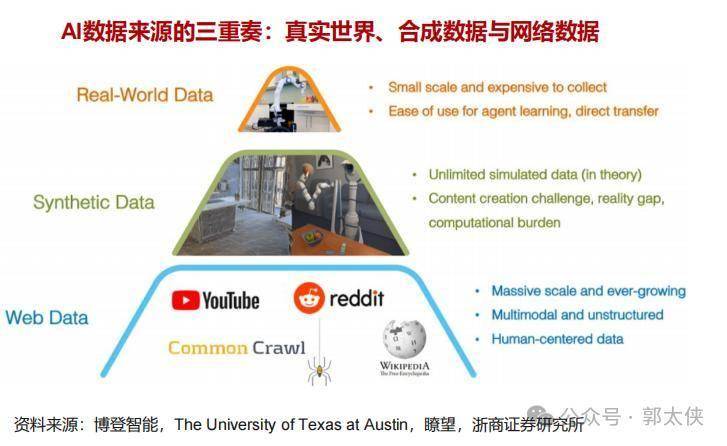

2. 模型端:落地反哺技术, 数据飞轮已经启动

如果说硬件是机器人的身体,模型就是机器人的大脑。

目前行业主流的分层架构、端到端架构已逐步成熟,未来更是有望向世界模型演进,而制约模型能力的核心,从来都不是算法,而是高质量的真实训练数据。

行业正在形成一个正向闭环:现阶段不完美的人形机器人落地,恰恰是未来大规模爆发的必要前提。

小规模落地后,机器人能在真实工业、商用场景中积累高质量交互数据,反哺模型能力迭代,而模型的优化,又能进一步推动更大规模的落地。

如今,宝马、奔驰、三一重工等工厂,已经有人形机器人进厂稳定作业,数据飞轮已经启动。

硬件定型+模型闭环,两大条件同时满足,2026年的量产拐点,已经水到渠成。

二、千亿赛道

从工业到家庭,市场空间到底有多大?

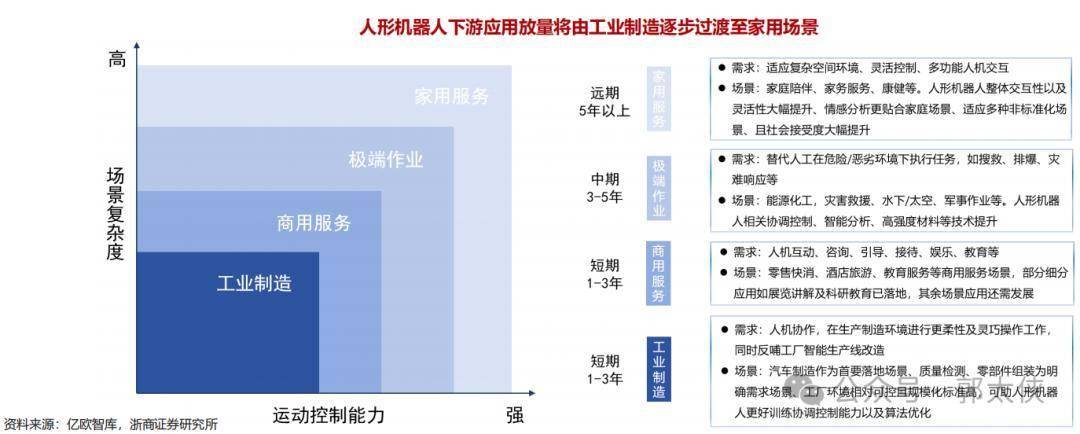

很多人对人形机器人的认知,还停留在“家庭管家”的科幻想象里,但行业的真实落地,正遵循着“由易到难、先B后C”的清晰路径,打开了万亿级的想象空间。

1. 短期爆发:To B工业场景,商业模型已跑通

人形机器人能否规模化落地,核心看能不能算清“经济账”。对于工厂而言,核心就是效率和回本周期。

正是这份确定性,让工业制造成为人形机器人率先放量的场景。

目前,Figure 02已在宝马工厂连续工作半年,参与生产3万辆汽车,完成9万多个零件装载; 优必选Walker S2也已进入三一重能工厂,完成毫米级精度的螺栓分拣、涂脂、搬运工序。

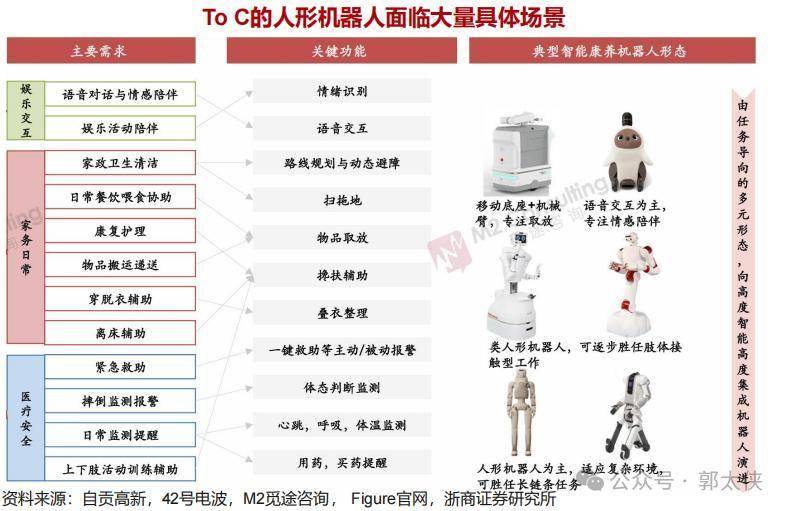

2. 中长期空间:To C家用场景,老龄化催生刚需

全球老龄化趋势正在持续深化,世卫组织预计2030年全球65岁以上老龄人口将超10亿人,家庭陪伴、康养护理、家务服务的劳动力缺口持续拉大,这是人形机器人C端场景的核心刚需。

不过行业也有清晰的共识:C端场景的核心难点,是机器人的场景泛化能力。

家庭环境充满非标场景和长尾需求,对机器人的智能化要求远高于标准化工厂,优必选、波士顿动力等龙头企业判断,人形机器人真正大规模进入家庭,还需要3-10年时间,率先落地的会是情感陪伴类需求。

3. 量化空间:2030年市场规模超3000亿

根据浙商证券测算,2030年中美制造业、家政业的人形机器人需求合计将达210万台,对应市场空间约3146亿人民币。

其中:

制造业场景:需求191.8万台,对应市场空间2750.4亿元,是绝对的核心市场;

家政服务业场景:需求18.4万台,对应市场空间395.7亿元,将成为第二增长曲线。

三、格局已定?

中美领跑全球,中国厂商拿下近9成出货量。

人形机器人这条赛道,全球竞争格局已经非常清晰:中美两国领跑全场,其余国家难以望其项背,而两国又形成了差异化的竞争优势。

1. 出货量:中国厂商占据绝对主导

根据Omdia统计与各企业公布数据,2025年全球人形机器人主要供应商出货总量超14000台,较2024年增长约5倍,其中:

中国供应商出货量份额占比88%以上,美国供应商份额占比3%以上;

2025年全球出货量排名前六的企业,全部来自中国,分别是:宇树5500台(同比+588%)、 智元5168台(同比+761%)、优必选1000台(同比+300%)、乐聚500台(同比+400%)、 众擎400台、傅里叶300台。

2. 核心优势:中国强供应链,美国强模型

中美两国的领跑,来自于各自不可替代的核心壁垒:

中国的核心优势:领先的零部件制造能力+完备的应用场景

中国是全球唯一拥有联合国产业分类中全部工业门类的国家,制造业增加值连续16年居世界第一,在新能源汽车、工业机器人领域积累的高端制造能力,可直接复用到人形机器人零部件生产中。

同时,中国庞大的制造业体系,也为人形机器人提供了全球最丰富的落地场景,形成了“制造-落地-迭代”的完整闭环。

美国的核心优势:大模型技术全球领先

人形机器人的智能化上限,由大模型能力决定。

截至2026年1月,LMArena榜单显示,全球综合排名前十的大模型中,9个来自美国,文本处理、编程能力的头部榜单,也几乎被美国企业包揽。

以特斯拉、Figure为代表的美国企业,凭借模型优势,牢牢占据着行业技术天花板。

四、三大赛道

对于行业参与者和投资者而言,人形机器人的机会,分散在产业链的各个环节。

1. 高确定性赛道:核心零部件,随行业起量迎来爆发

零部件是人形机器人产业链的基石,也是技术壁垒最高、盈利确定性最强的环节,机器人成本的70%以上都集中在核心零部件上,四大细分赛道迎来高速增长:

三大基础零部件:丝杠、电机、减速器

这是机器人运动的核心,预计2030年总市场规模将达到1037亿元,2026-2030年复合增长率高达94%。

其中丝杠价值量占比最高(19.4%),国内企业技术突破最快;电机技术成熟度最高,供应链国产化程度领先;减速器是卡脖子环节,国产替代空间巨大。

灵巧手:机器人的“双手”

想要让机器人完成人类的精细操作,必须先解决灵巧手的问题。

预计灵巧手市场规模将从2026年的48.2亿元,增长至2030年的630.6亿元,复合增长率90%,是增速最快的细分赛道之一。

传感器:具身智能的“五官”

六维力、一维力、IMU、触觉传感器,是机器人感知环境的基础,预计2030年总市场空间达370亿元,2026-2030年复合增长率94%。

其中以电子皮肤为代表的柔性触觉传感器,是实现机器人精细操作的关键,技术路线尚未收敛,成长空间巨大。

轻量化材料:解决续航、安全核心痛点

机器人自重每降低1kg,续航可提升12-15分钟,轻量化是行业必然趋势。

其中PEEK材料是“以塑代钢”的绝佳选择,2024年全球市场规模61亿元,2027年将达85.4亿元,随着人形机器人放量,需求将迎来快速增长。

2. 第二增长曲线:整机厂商,通用与垂类双轨并行

整机是直面终端场景的环节,行业呈现“通用场景龙头领跑,垂类场景快速破局”的格局:

通用场景整机

以优必选、宇树、智元为代表的龙头企业,已经实现规模化出货,凭借全栈自研能力,构建了技术和数据壁垒,特斯拉Optimus也即将开启量产,行业头部梯队已经清晰。

垂类场景整机

比通用人形机器人更先跑通商业闭环,其中搬运场景是核心突破口。

3. 新技术赛道:电子皮肤、柔性传感,抢占下一代技术高点

人形机器人的迭代,本质是技术的迭代。

以柔性触觉传感器(电子皮肤)为代表的新技术,是实现机器人场景泛化能力的关键,除了灵巧手,机器人的手臂、腿部、脚掌都将大规模应用,价值量和用量持续提升。

五、浪潮之下

很多人会问,现在的人形机器人,还不够完美,真的能迎来爆发吗?

答案是肯定的。任何一项颠覆性技术,都不是先完美、再落地,而是在落地中不断迭代、逐步完美。

就像100年前的汽车,刚诞生时跑不过马车;20年前的智能手机,刚出现时功能远不如按键机稳定,但这都不妨碍它们最终改变了世界。

如今的人形机器人,已经跨过了从0到1的研发阶段,正在进入从1到10的量产爆发期。

硬件趋于收敛,模型加速迭代,量产临界点就在眼前。2026年,将是这场产业变革的关键起点。

本文太侠拆解自《2026年具身智能行业年度投资策略:具身智能,量产渐近,爆发在即.pdf》