2025年三季度汽车产业发展报告

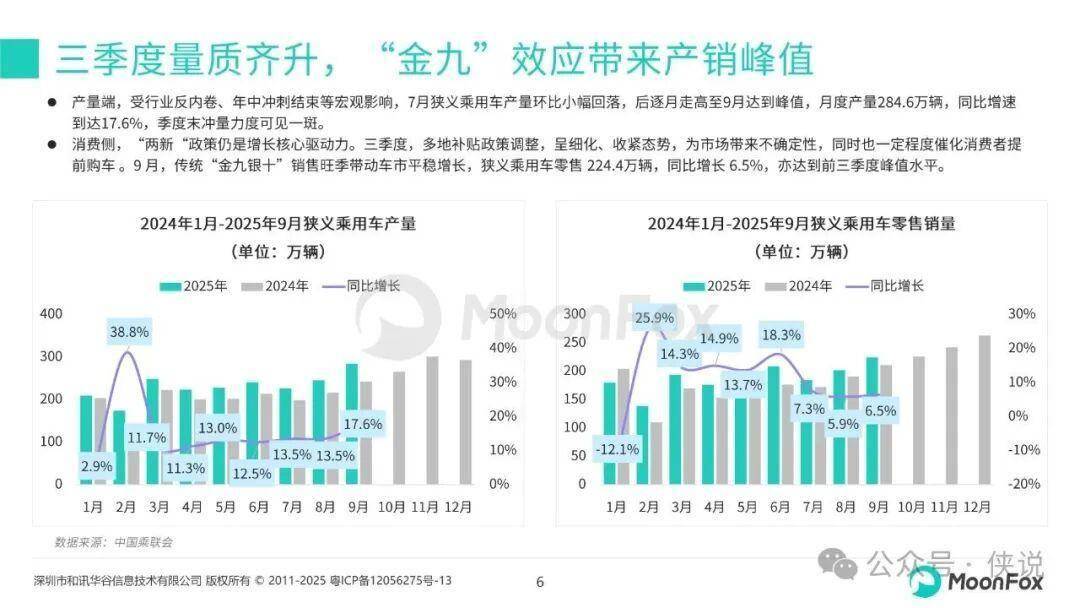

2025年三季度,中国汽车产业在政策引导与市场变革中稳步前行,呈现“政策稳增长、市场调结构、产业谋转型”的鲜明特征。工业和信息化部等八部门联合印发《汽车行业稳增长工作方案》,设定全年3230万辆左右销量目标,其中新能源汽车占比约48%,为行业发展划定清晰方向。政策端既通过消费贷款贴息等举措激发市场需求,也以网络乱象专项整治、智能网联汽车安全标准制定等手段规范竞争秩序,推动产业高质量发展。

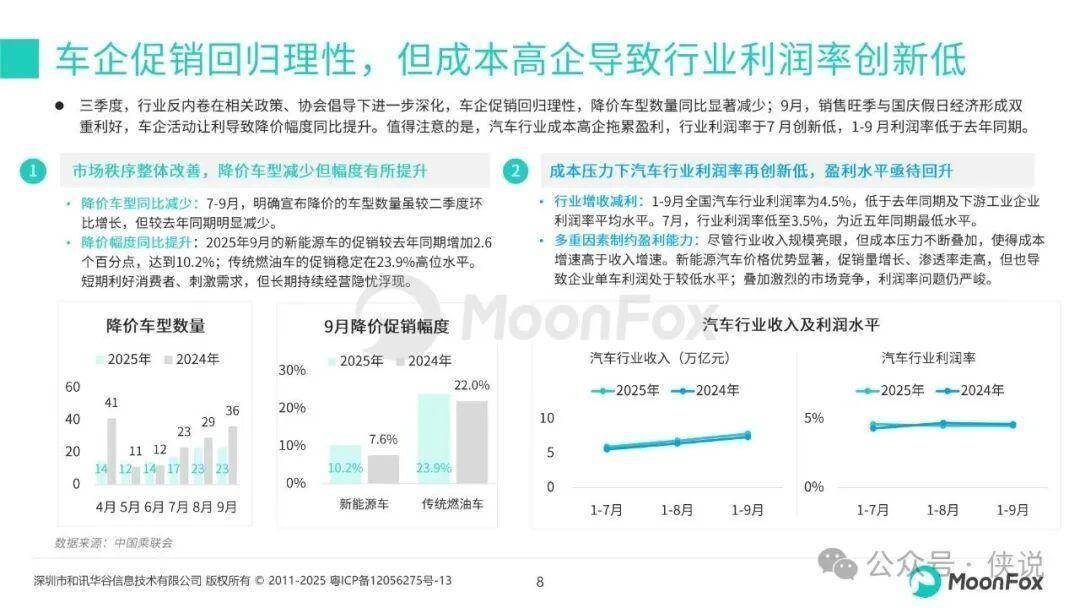

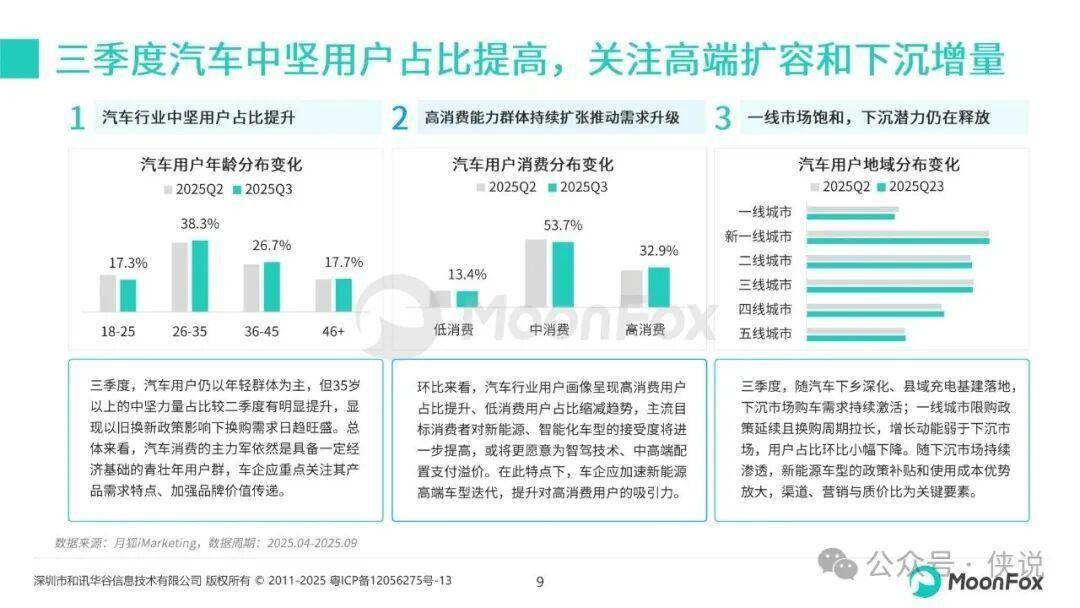

市场层面,行业呈现“增收减利”态势,1-9月利润率仅4.5%,低于去年同期及工业企业平均水平,成本压力与激烈竞争导致新能源汽车促销幅度达10.2%,传统燃油车促销维持23.9%高位。消费结构持续升级,高消费能力群体占比扩张,35岁以上中坚用户需求凸显,换购需求成为市场重要支撑,车企聚焦用户需求与品牌价值传递已成关键。

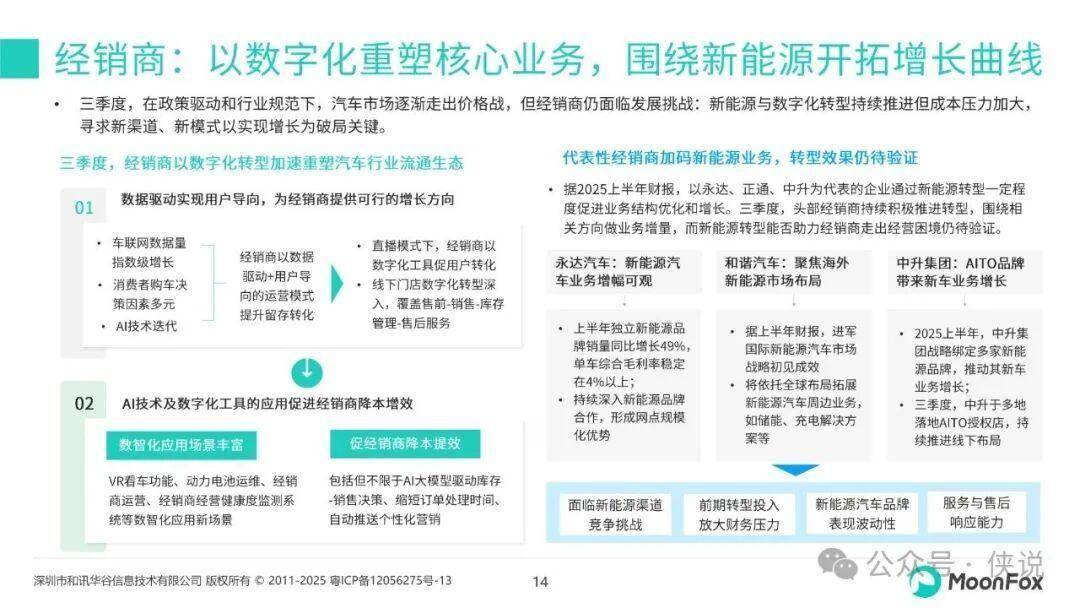

产业链各环节加速转型,经销商以数字化重塑核心业务,头部企业加码新能源布局;汽车养护行业聚焦技术赋能与渠道下沉,AI工具应用推动降本增效;汽车资讯平台凭借AI大模型、生态协同等强化竞争力,同时助力中国汽车品牌出海。整体来看,产业正围绕电动化、智能化、全球化加速迭代,为后续发展奠定基础。

报告目录:

三季度政策 & 市场变化

三季度汽车产业链变化

未来趋势展望

报告预览如下(末尾下载通道):