中国居民养老财富管理发展报告(2025)

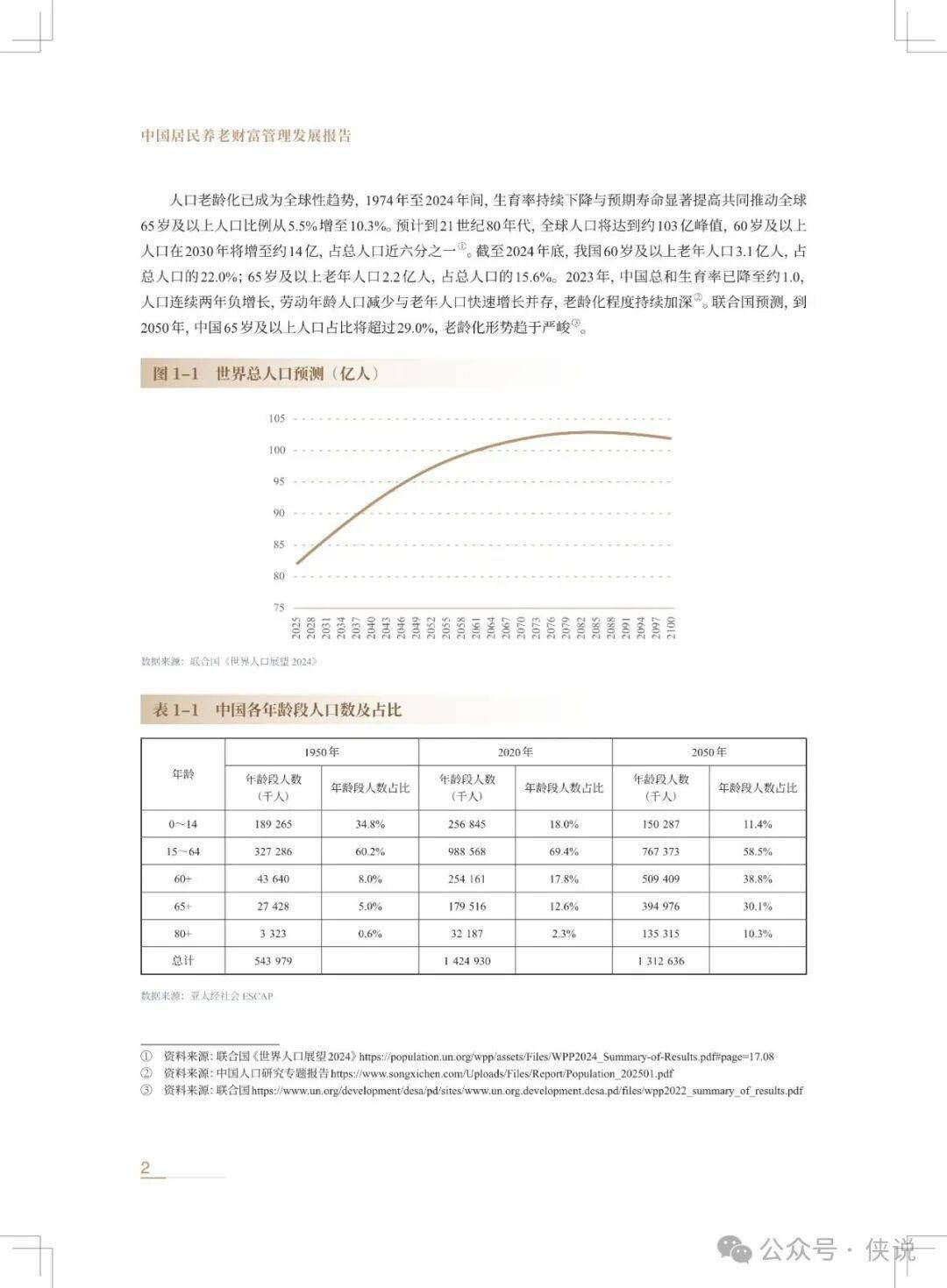

我国已步入中度老龄化社会,2024年末60岁及以上人口达3.1亿,占比22.0%,65岁及以上人口2.2亿,占比15.6%,预计2035年将进入重度老龄化阶段。少子化与家庭小型化加剧代际养老压力,养老需求保障的紧迫性日益凸显,发展养老金融成为实现“老有善养”的关键桥梁。

在国家积极应对人口老龄化战略指引下,多项政策密集出台,个人养老金制度全面推广,养老金融产品体系不断丰富,涵盖储蓄、理财、保险、基金等多类产品,税收优惠等政策进一步激发居民参与热情。居民养老财富管理需求正从“储蓄保值”向“适度增值+多元服务”转型,83%的受访者认为除退休金外需额外筹备50万元以上养老资金,养老规划启动平均年龄稳定在37岁,呈现年轻化趋势。同时,居民对医疗照护、适老化改造、精神慰藉等非金融服务需求日益强烈,推动养老服务向多元化、品质化升级。

当前,养老金融仍面临居民认知滞后、产品同质化、服务协同不足等问题。以中信银行为代表的金融机构积极探索,构建“幸福+”养老金融服务体系,推动“金融+医康养护”深度融合。报告结合需求端特征、供给端创新、国际经验与国内实践,为养老金融高质量发展提供全方位参考,助力构建多层次、广覆盖、可持续的养老财富管理生态。

报告目录:

第一章 引言

第二章 报告说明

第三章 居民养老财富管理需求端分析

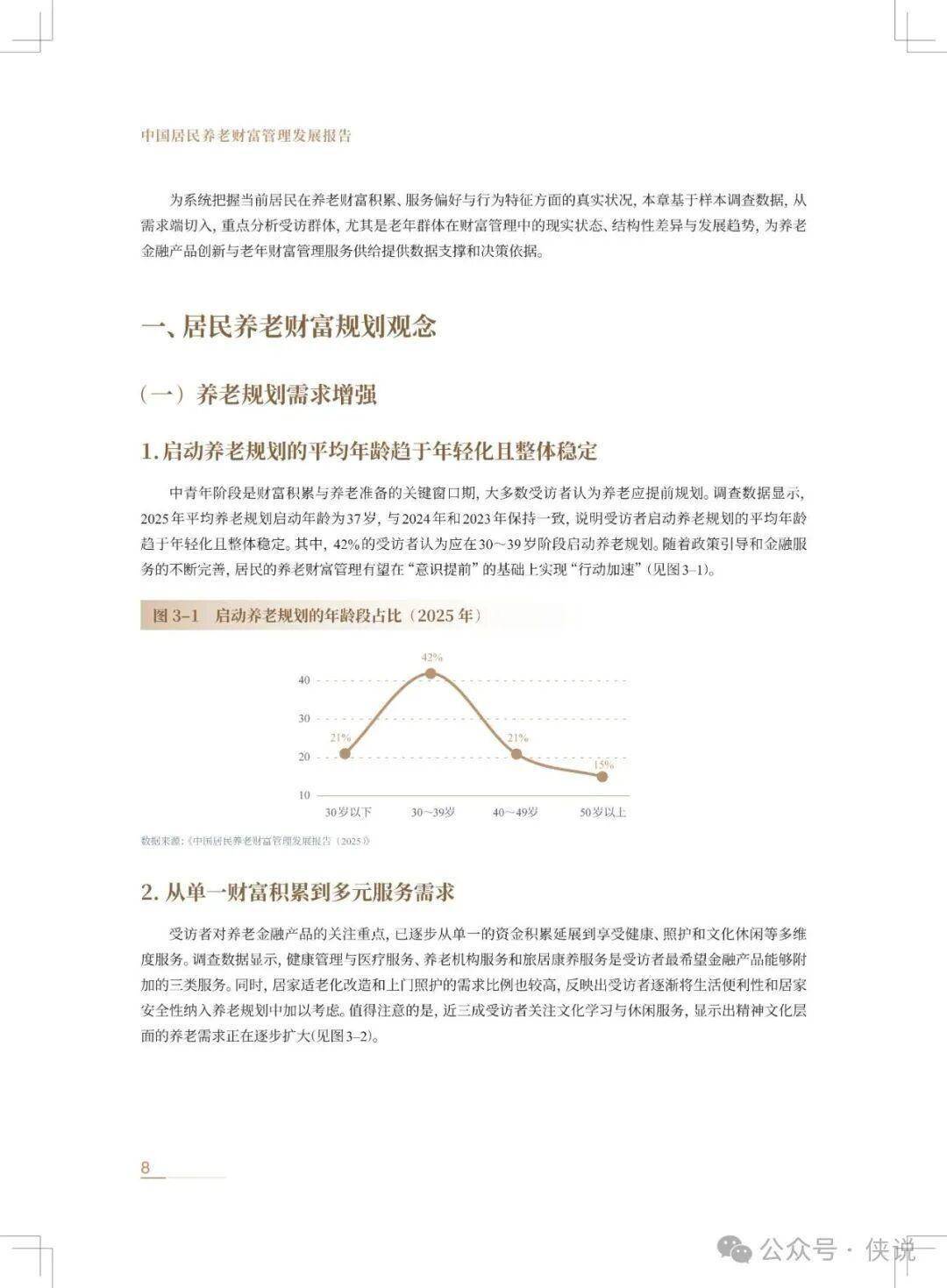

一、居民养老财富规划观念

二、居民养老财富管理行为

三、养老财富管理视角下的居民养老服务需求

第四章 居民养老财富管理供给端创新

一、政策催生新的发展机遇

二、养老金融产品创新的方向与路径

三、养老金融重点领域的产品探索进展

第五章 国际养老财富管理借鉴

一、典型国家的养老财富与养老服务融合实践

二、国际金融机构服务老年群体的创新做法

第六章 国内金融机构探索实践

一、多元产品,适配差异化养老金融需求

二、体系布局,提供有温度养老金融服务

三、专业人才,护航全生命周期养老服务

四、平台支撑,数字化驱动养老服务升级

五、智慧康养,打造健康养老服务新生态

第七章 总结与展望

附录

报告预览如下(末尾下载通道):