当前中国的银行房地产业风险敞口及其长远影响

在当前经济形势下,房地产市场的波动对银行业务的影响究竟有多深远?商业银行在房地产领域的风险敞口究竟有多大?房价的波动又会如何影响银行的资产质量和盈利能力?这些问题不仅关系到金融行业的稳定,也牵动着每一个消费者的心。今天,我们将深入探讨这些话题,揭开银行房地产业务风险的神秘面纱。

太侠今天分享的是《当前中国的银行房地产业风险敞口及其长远影响》,来源:北大汇丰智库。

报告概要:

这份来自北大汇丰智库的报告,深入分析了中国商业银行在房地产领域的风险敞口情况及其潜在影响。

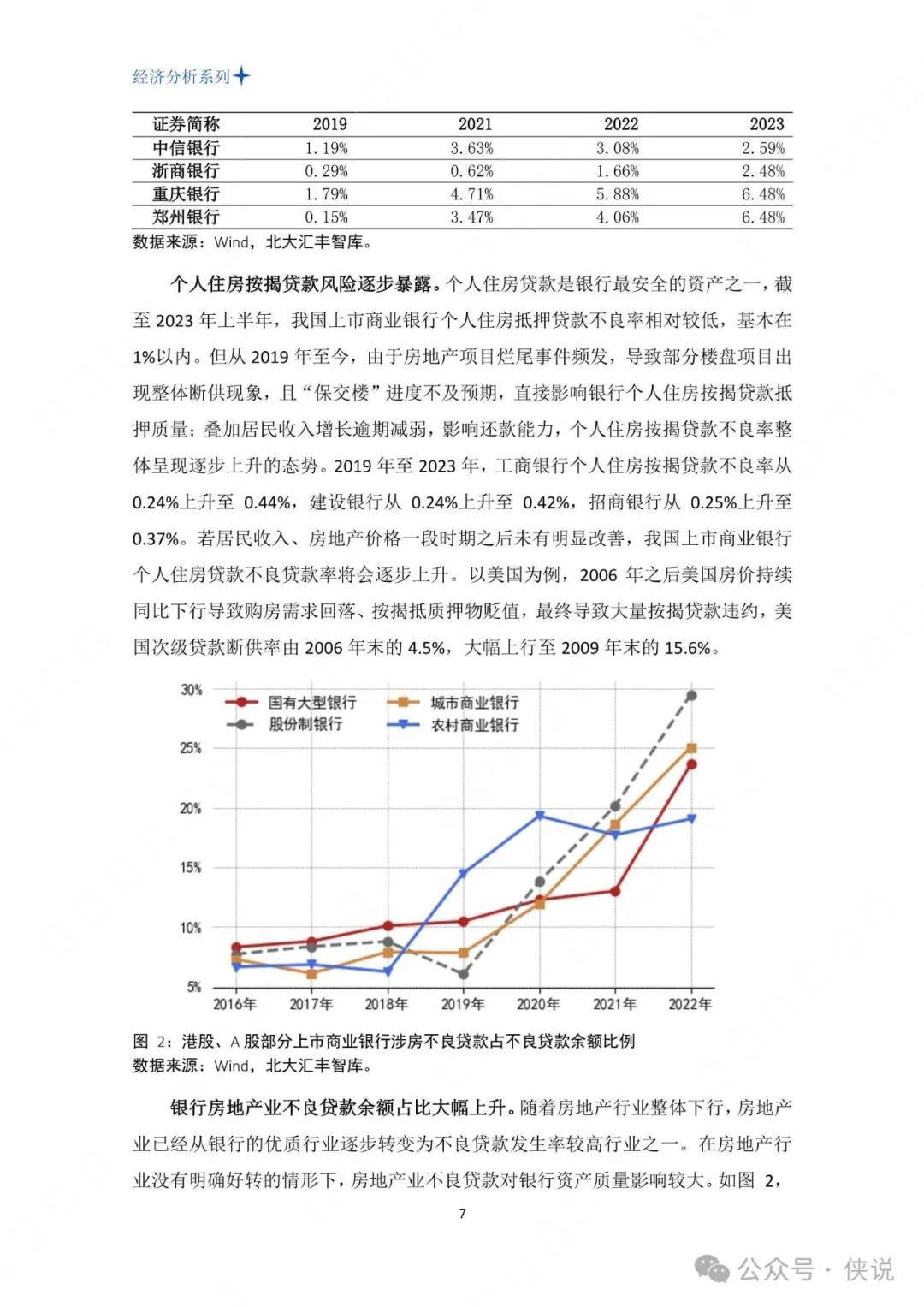

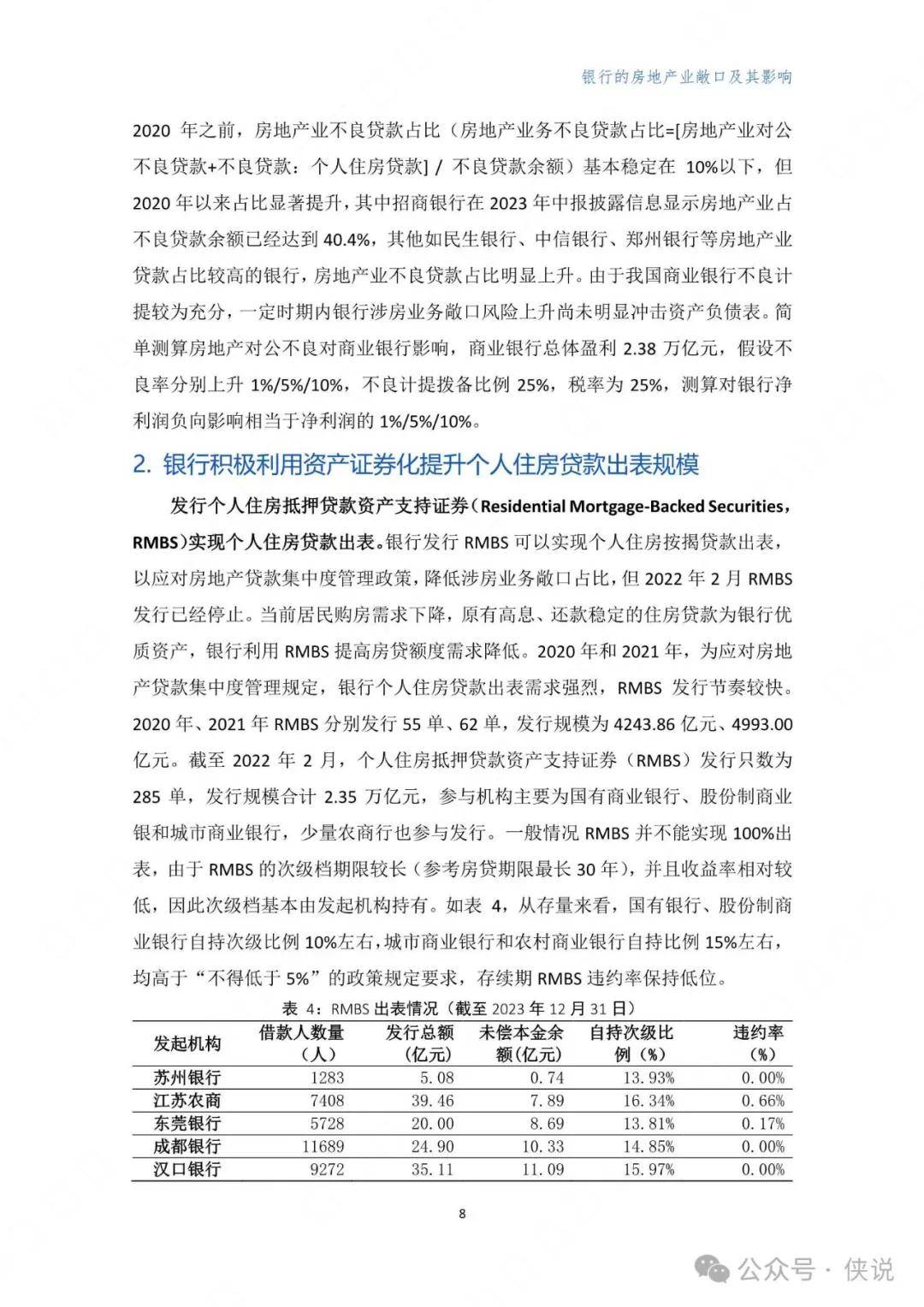

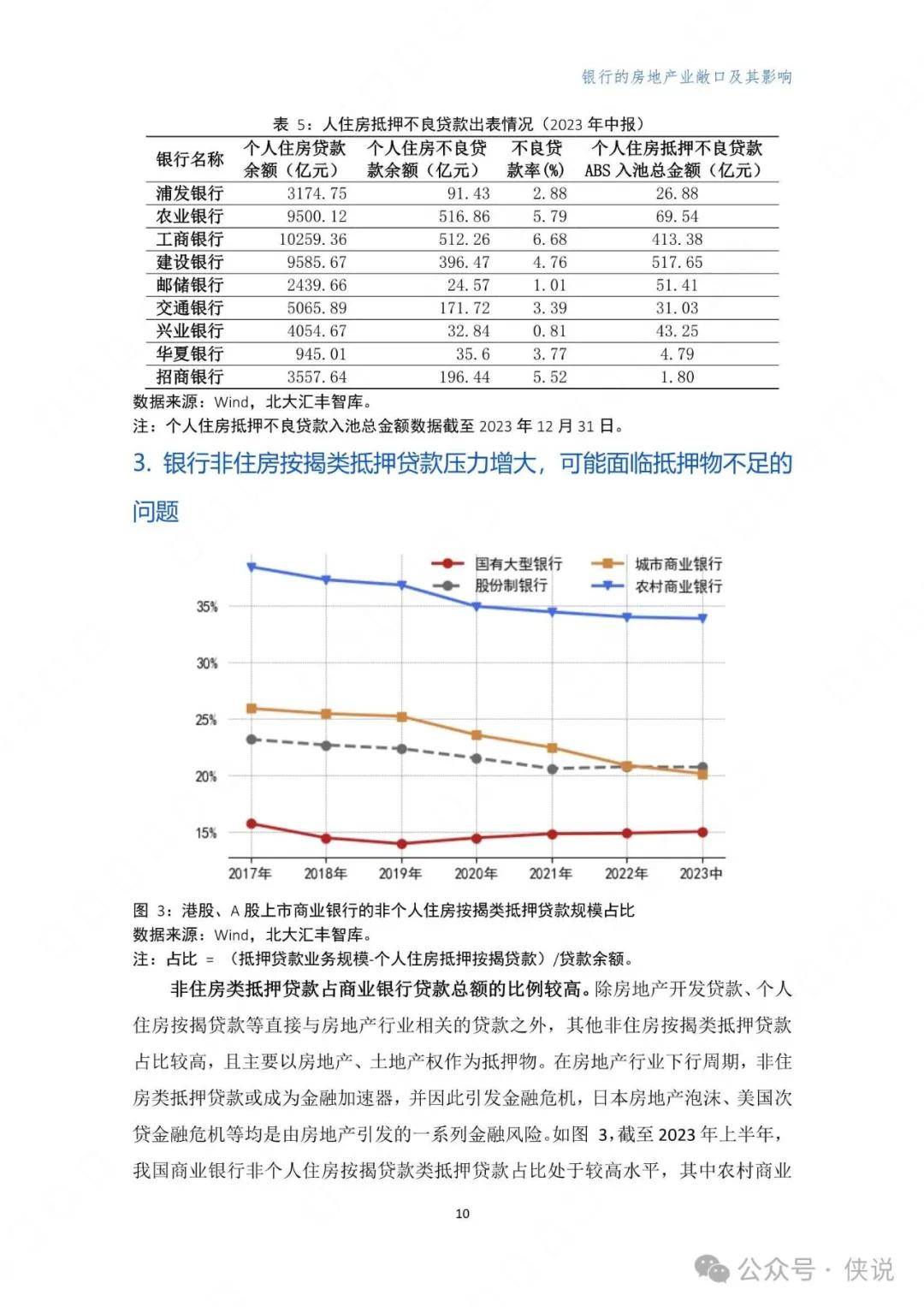

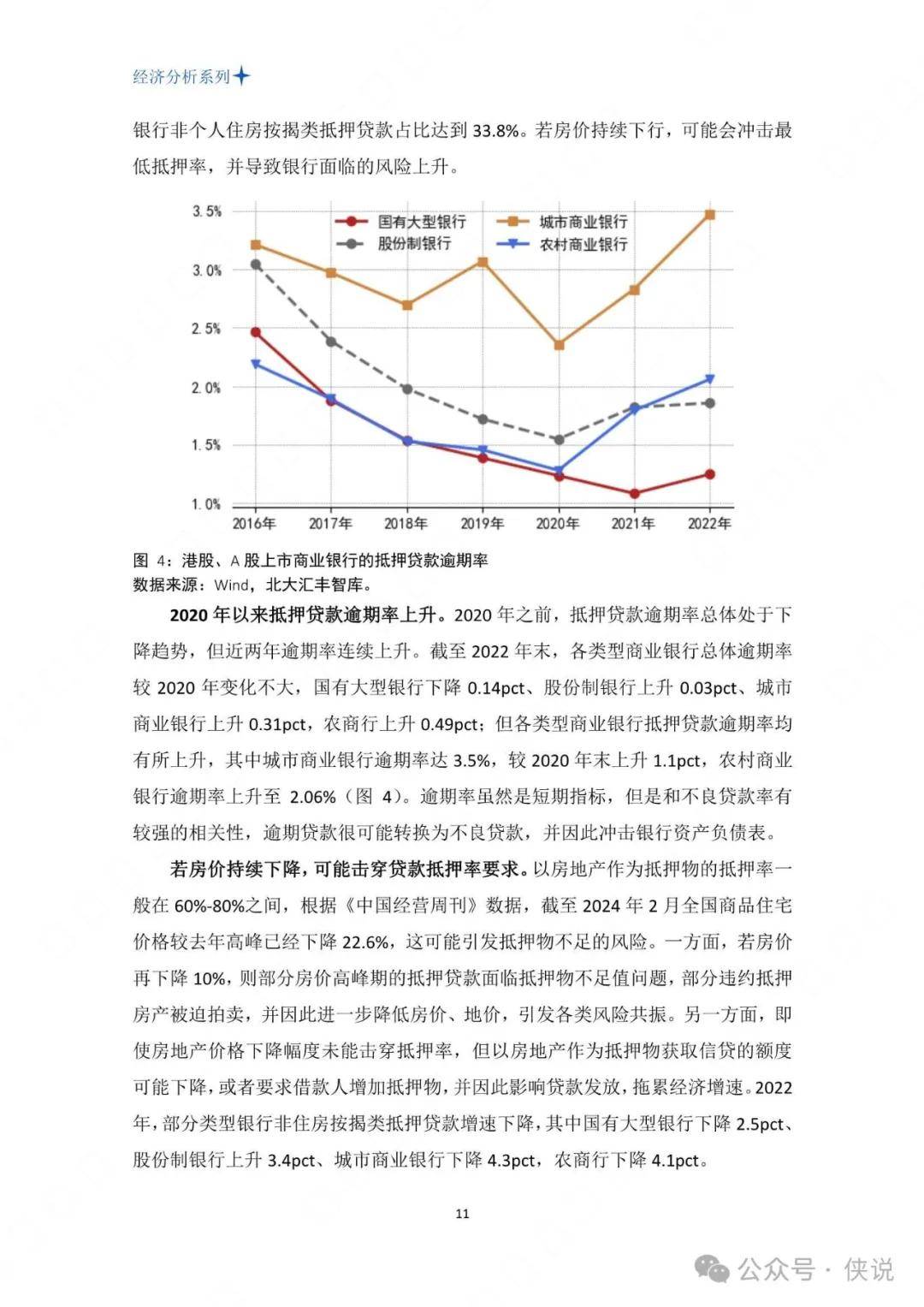

报告指出,尽管当前银行涉房业务的总体风险处于可控状态,但房地产贷款相关风险可能尚未完全暴露,特别是农商行和城商行在非住房按揭类抵押贷款方面可能面临抵押物不足的问题。

报告还提到,房地产风险的释放已经对商业银行的运营产生了影响,包括不良贷款率的上升、资产证券化的利用增加,以及房价下降对抵押贷款压力的增加。报告建议,应进一步完善银行的风险监管和处置机制,提高对房地产等重点领域的不良贷款容忍度,并推广资产证券化等措施。

报告目录:

银行的房地产敞口基本情况

房地产风险释放对银行的影响

政策建议

趋势展望:

随着房地产市场的调整和政策的引导,商业银行面临的房地产风险敞口问题将更加复杂。一方面,银行需要在风险控制和业务发展之间找到平衡点,另一方面,也需要密切关注房地产市场的变化,及时调整贷款策略和风险管理措施。

报告中提到的资产证券化和不良贷款转让试点等措施,为银行提供了新的解决方案,有助于缓解房地产贷款集中度带来的风险。

然而,这些措施的实施效果和长远影响仍需时间来验证。未来,银行可能需要更加灵活和多元化的金融工具,以应对房地产市场的不确定性。同时,加强与监管部门的沟通,制定更为合理的风险管理政策,对于保障银行的稳健运营和金融系统的稳定同样至关重要。

复制再试一次分享

报告节选内容如下: