2022年宏观经济与大类资产展望:先立后破,产业突围(浙商证券)

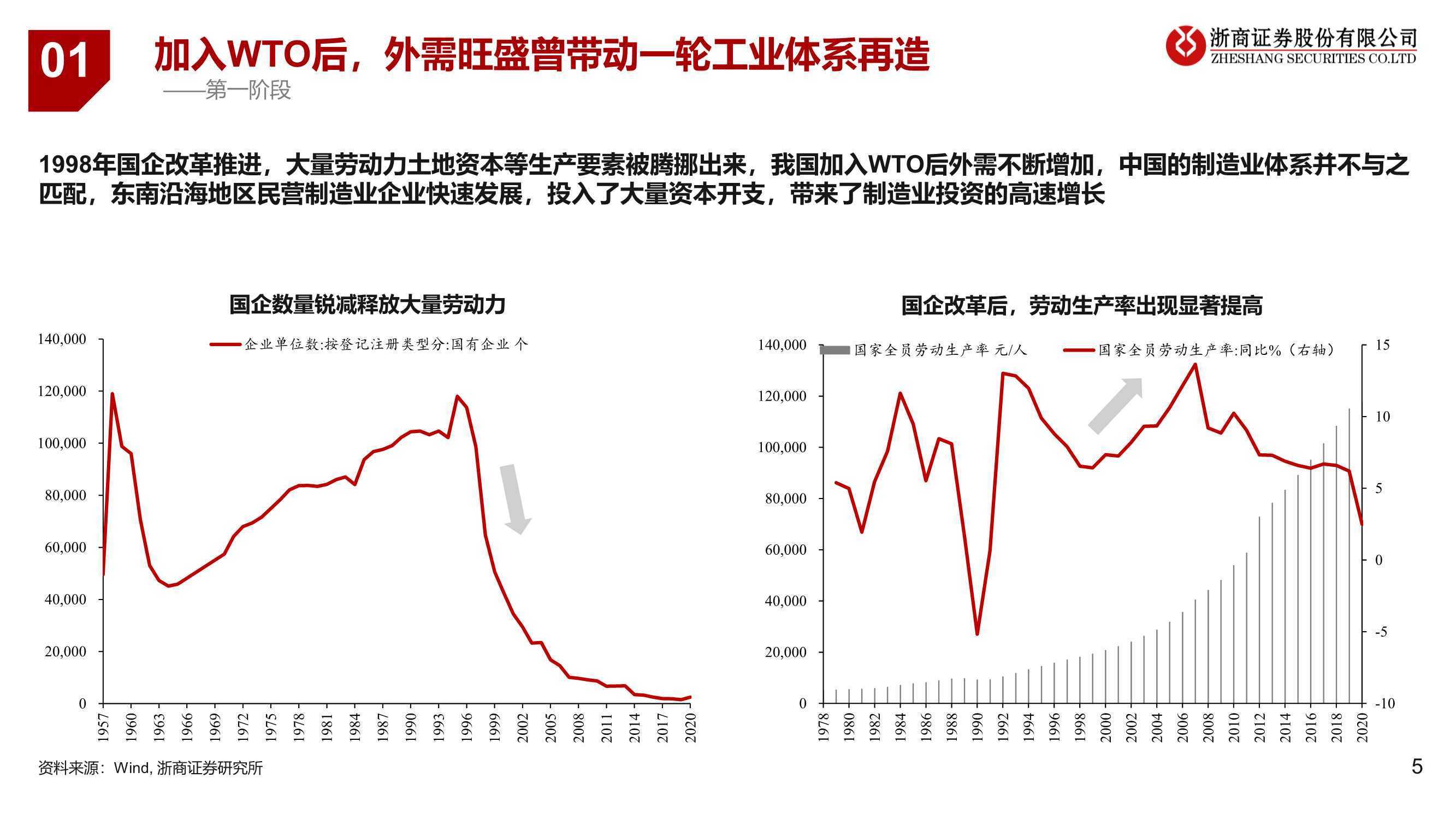

001年加入WTO 之后,中国制造业凭借出口和人口红利之势增速颇高。2008年次贷危机之后,随着全球经济缺少动力与人口数量红利逐渐消退,中国经济的驱动因素主要靠房地产政策,政府一直在寻求转型方向,并摆脱房地产对宏观经济的束缚。供给侧结构性改革总体以解决问题为导向,增长方向上尚未破局。

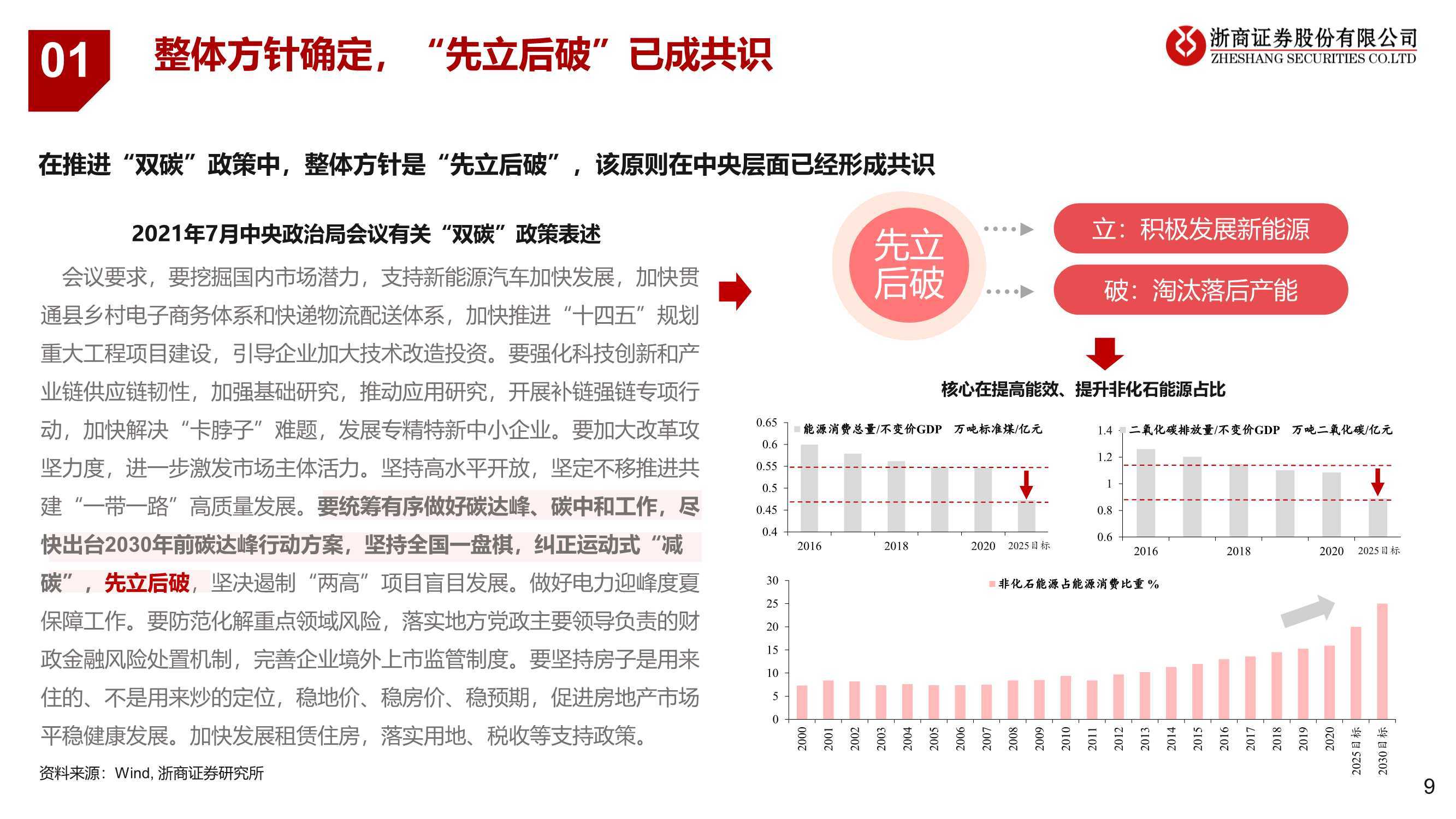

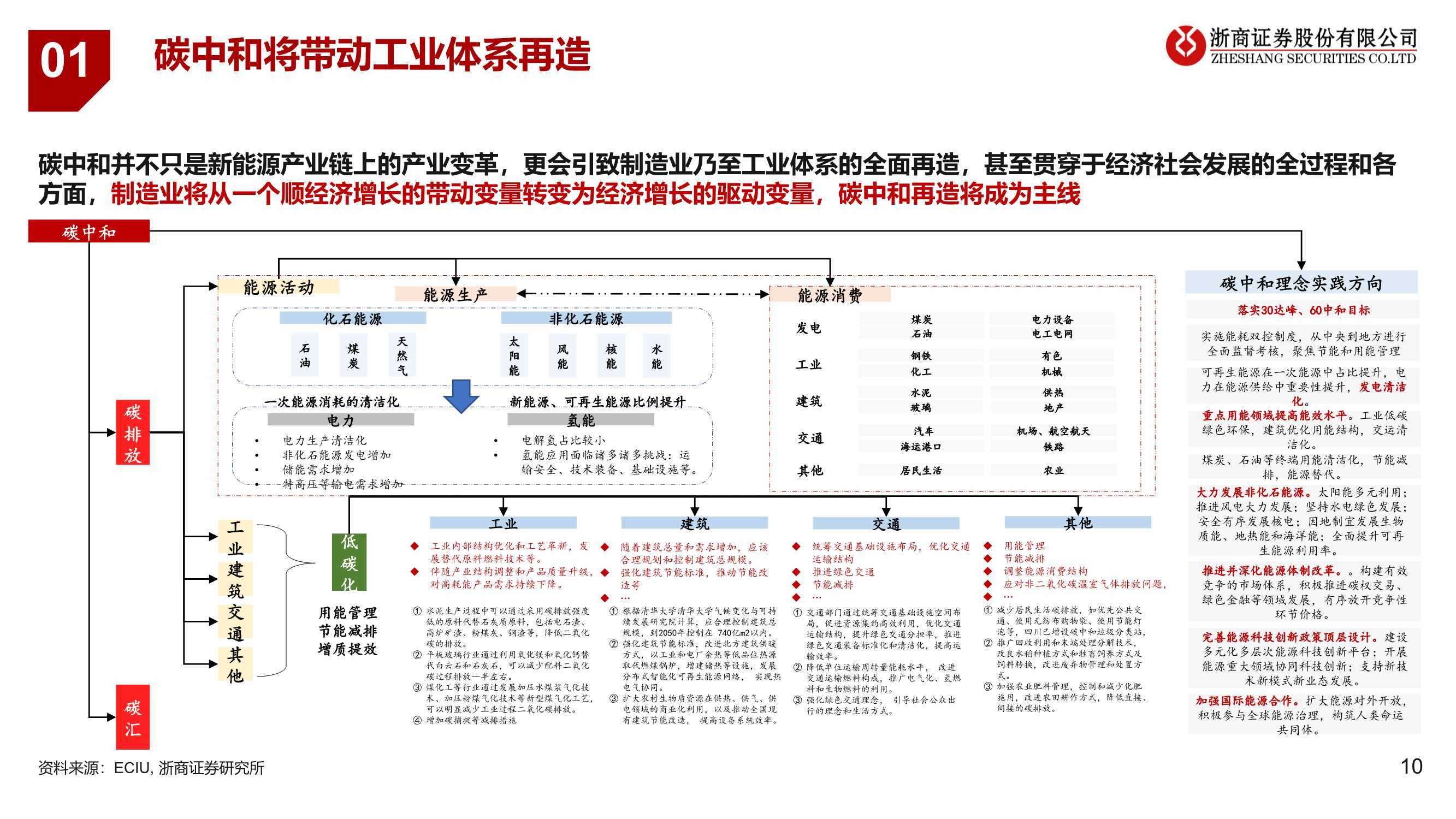

碳达峰碳中和大背景下,一方面我国环保治理实践经验表明经济可承受环保治理带来的扰动,另一方面新能源汽车光伏等补贴性行业开始进入盈利阶段,进一步坚定我国推进双碳政策的决心。在推进双碳政策中,整体方针是“先立后破”,“立”指积极发展新能源,“破”指淘汰落后产能。2020 年由于出口带动工业用电量较高等因素,导致能耗双控政策推进中出现价格大幅上涨,而新能源建立过程往往需要消耗能耗指标,因此难以快速充分建立。

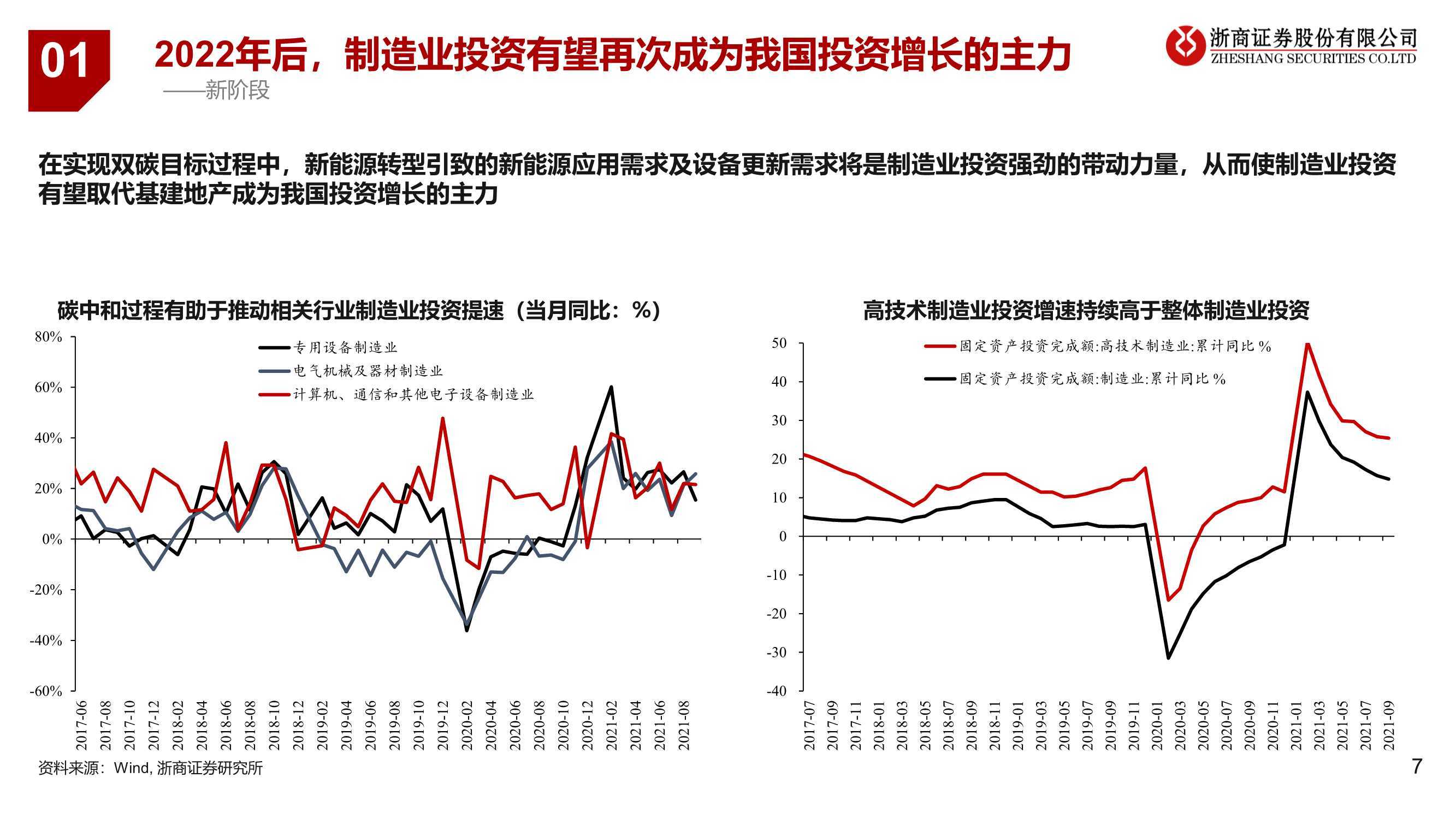

“先立后破”的原则在中央层面已经形成共识,但需突破产业发展与能耗指标等限制,我们预判这些限制政策将在年底中央经济工作会议上逐渐打破,形成正向循环,逐渐缓释上游的价格压力,并且从产业链上下游企业来看,大量需求订单无法完成的情况也将得以缓解,进而带动新能源相关领域的大量投资,尤其是制造业投资。

更大的预期差是,碳中和带来的变革并不只在新能源产业链上,而在于会促发整个制造业的升级再造,使其与能源变革相匹配。预计2022 年开始,制造业将从一个顺经济增长的带动变量转变为经济增长的驱动变量,而房地产仅将起到经济托底的稳定器作用。