餐饮行业:展店空间广阔,供应链加速整合(海通证券)

1. 餐饮行业基本盘:4.7万亿空间 + 10%增速

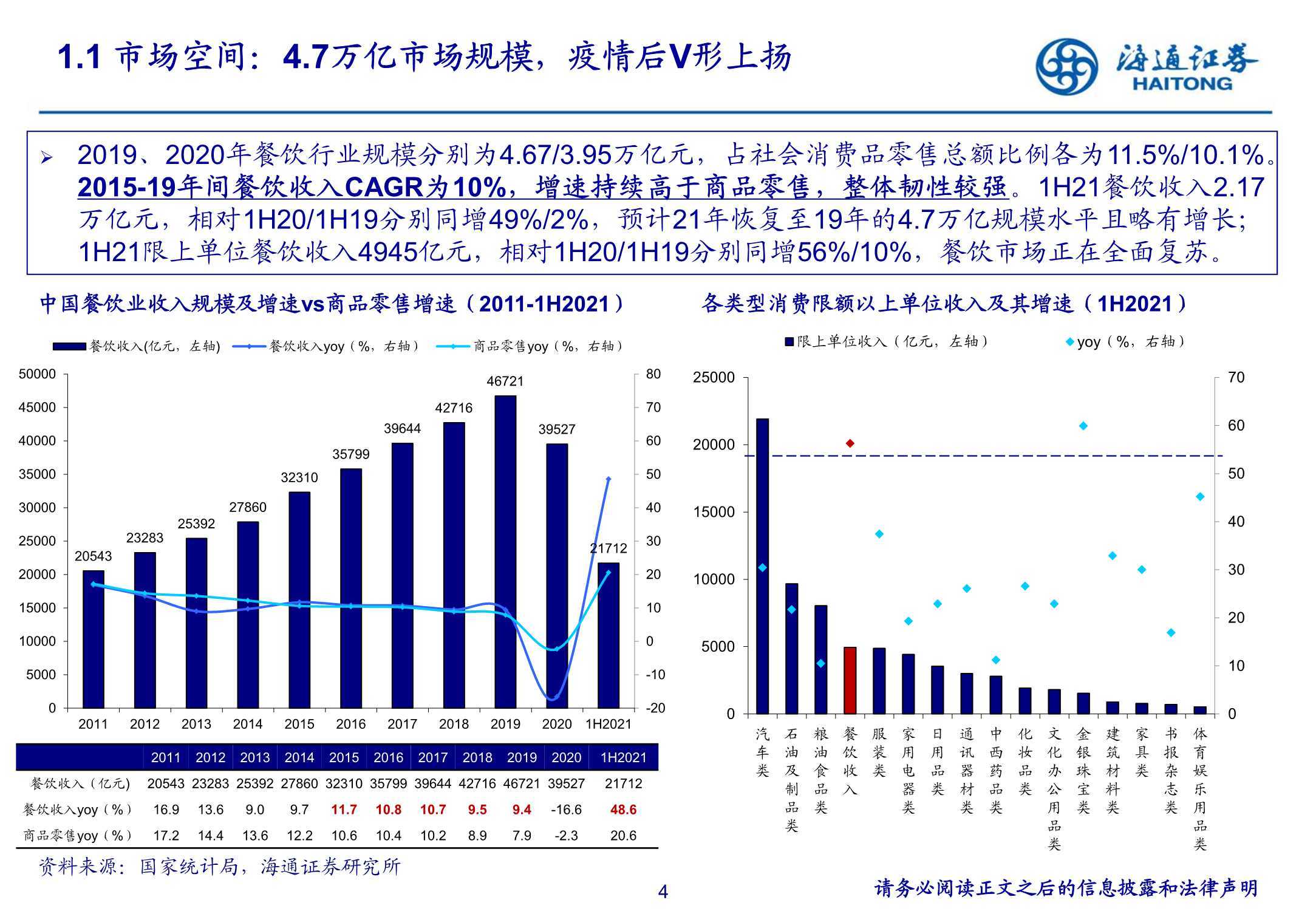

1.1 市场空间:4.7万亿市场规模,疫情后V形上扬

2019、2020年餐饮行业规模分别为4.67/3.95万亿元,占社会消费品零售总额比例各为11.5%/10.1%。 2015-19年间餐饮收入CAGR为10%,增速持续高于商品零售,整体韧性较强。1H21餐饮收入2.17 万亿元,相对1H20/1H19分别同增49%/2%,预计21年恢复至19年的4.7万亿规模水平且略有增长; 1H21限上单位餐饮收入4945亿元,相对1H20/1H19分别同增56%/10%,餐饮市场正在全面复苏。

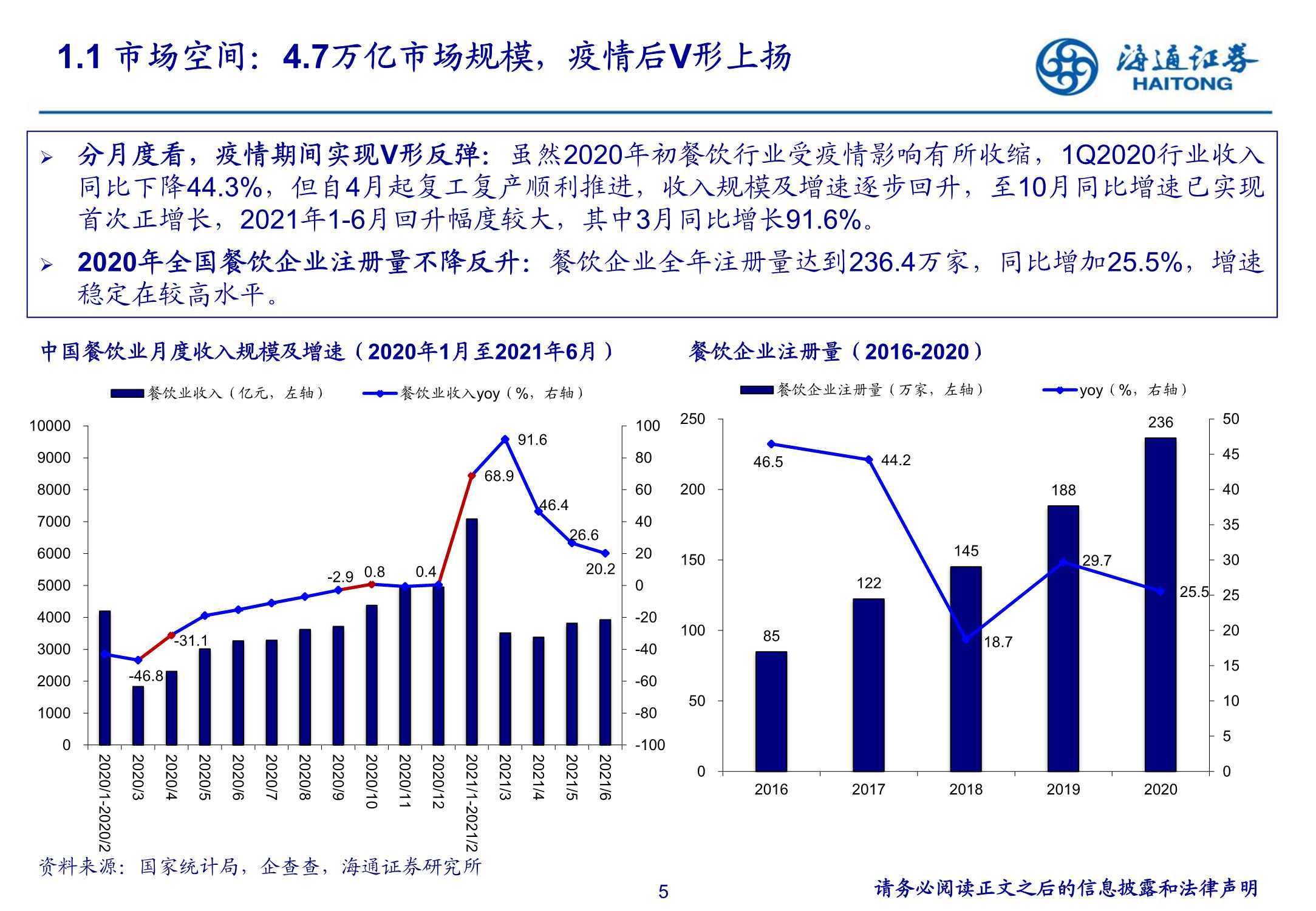

分月度看,疫情期间实现V形反弹:虽然2020年初餐饮行业受疫情影响有所收缩,1Q2020行业收入 同比下降44.3%,但自4月起复工复产顺利推进,收入规模及增速逐步回升,至10月同比增速已实现 首次正增长,2021年1-6月回升幅度较大,其中3月同比增长91.6%。

1.2 驱动因素:经济发展推动消费升级,有望维持10%以上增速

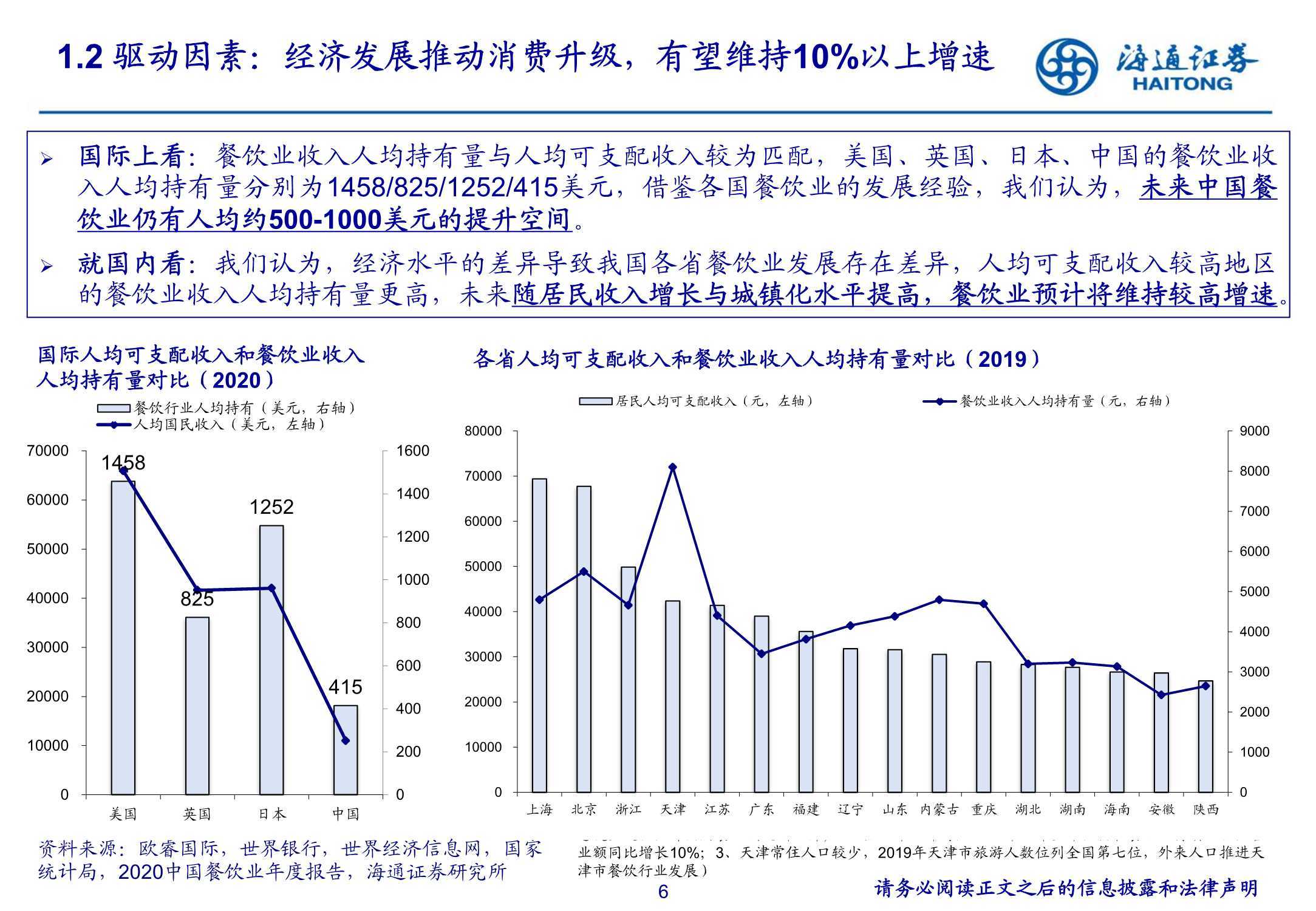

国际上看:餐饮业收入人均持有量与人均可支配收入较为匹配,美国、英国、日本、中国的餐饮业收 入人均持有量分别为1458/825/1252/415美元,借鉴各国餐饮业的发展经验,我们认为,未来中国餐 饮业仍有人均约500-1000美元的提升空间。

就国内看:我们认为,经济水平的差异导致我国各省餐饮业发展存在差异,人均可支配收入较高地区 的餐饮业收入人均持有量更高,未来随居民收入增长与城镇化水平提高,餐饮业预计将维持较高增速。

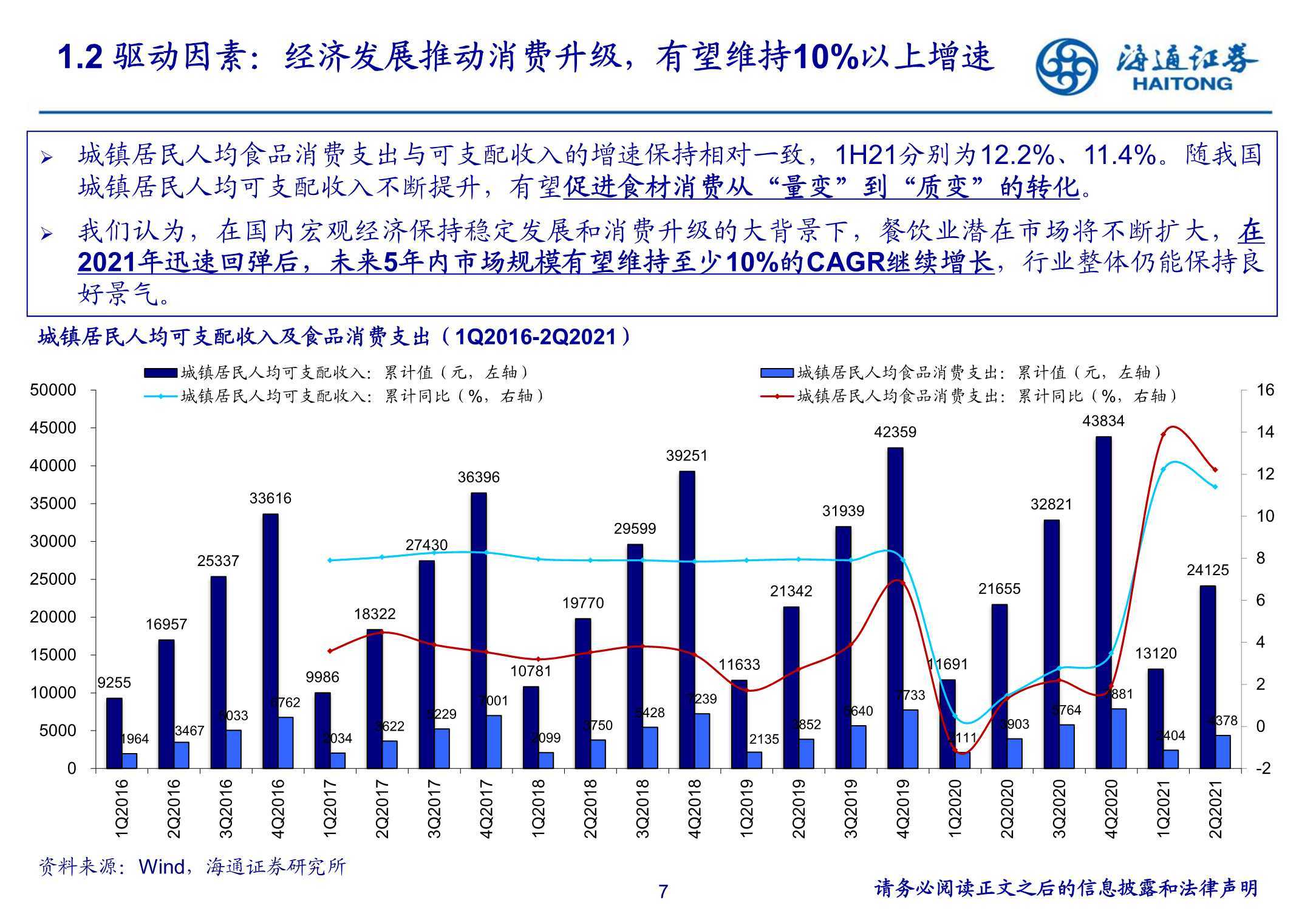

城镇居民人均食品消费支出与可支配收入的增速保持相对一致,1H21分别为12.2%、11.4%。随我国 城镇居民人均可支配收入不断提升,有望促进食材消费从“量变”到“质变”的转化。

我们认为,在国内宏观经济保持稳定发展和消费升级的大背景下,餐饮业潜在市场将不断扩大,在 2021年迅速回弹后,未来5年内市场规模有望维持至少10%的CAGR继续增长,行业整体仍能保持良 好景气。

1.3 竞争格局:结构分散、菜系丰富,集中度加速提升

中式餐饮菜系丰富,集中度提升空间大。 根据欧睿国际,2015-2020年期间中美头部餐企的市占率均呈现提升趋势,但2020年中国餐饮CR10 仍仅有4.4%(+0.6pct),远低于美国的31.7%,前10企业集中度存在超过27%的提升空间。中国餐 饮细分赛道较多,其中火锅赛道与烧烤赛道热度最高,火锅市场份额占比最大(14.1%);

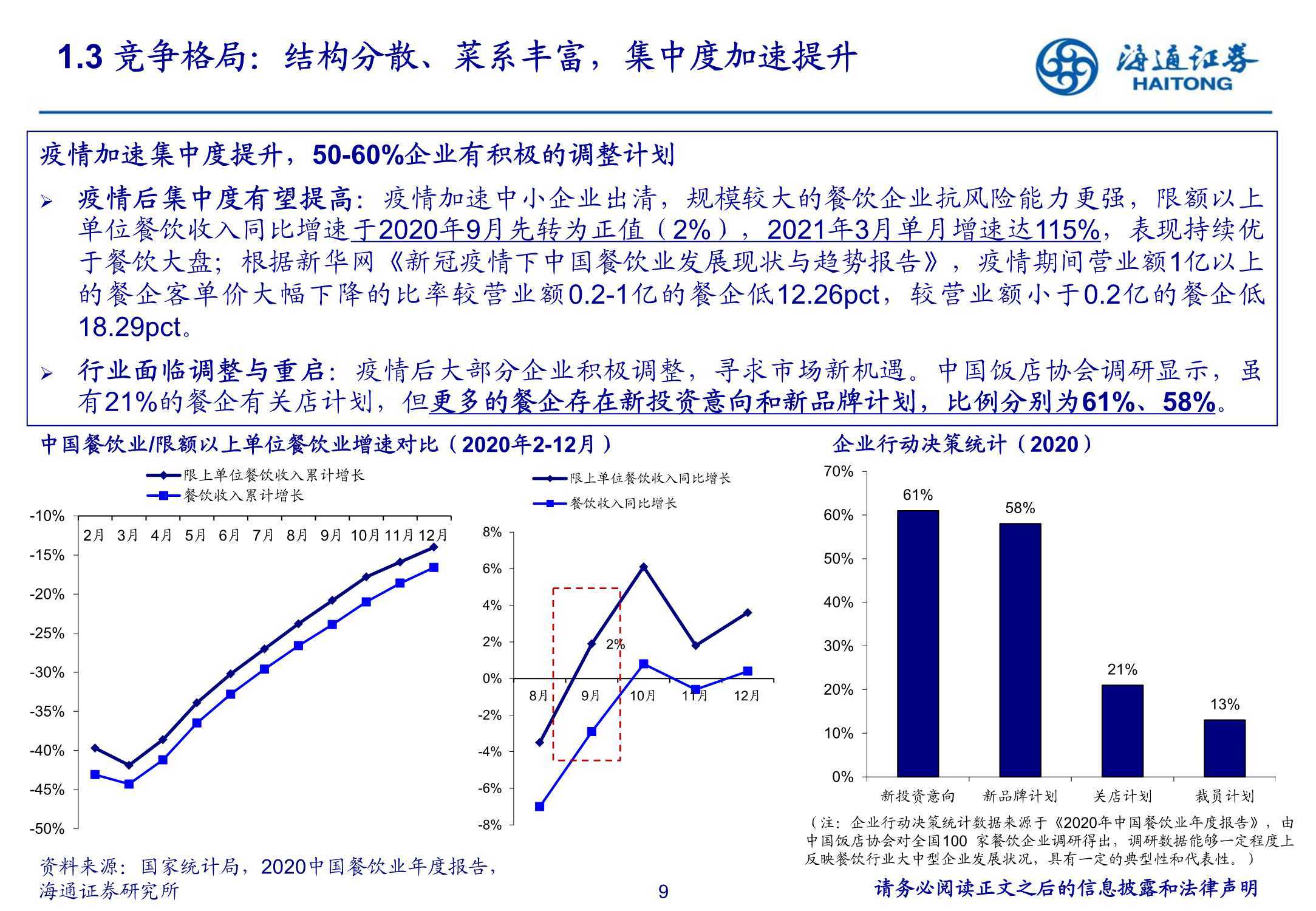

疫情加速集中度提升,50-60%企业有积极的调整计划。 疫情后集中度有望提高:疫情加速中小企业出清,规模较大的餐饮企业抗风险能力更强,限额以上 单位餐饮收入同比增速于2020年9月先转为正值(2%),2021年3月单月增速达115%,表现持续优 于餐饮大盘;

2. 餐企成长展望:横向扩张 + 纵向延伸 + 资本化基石

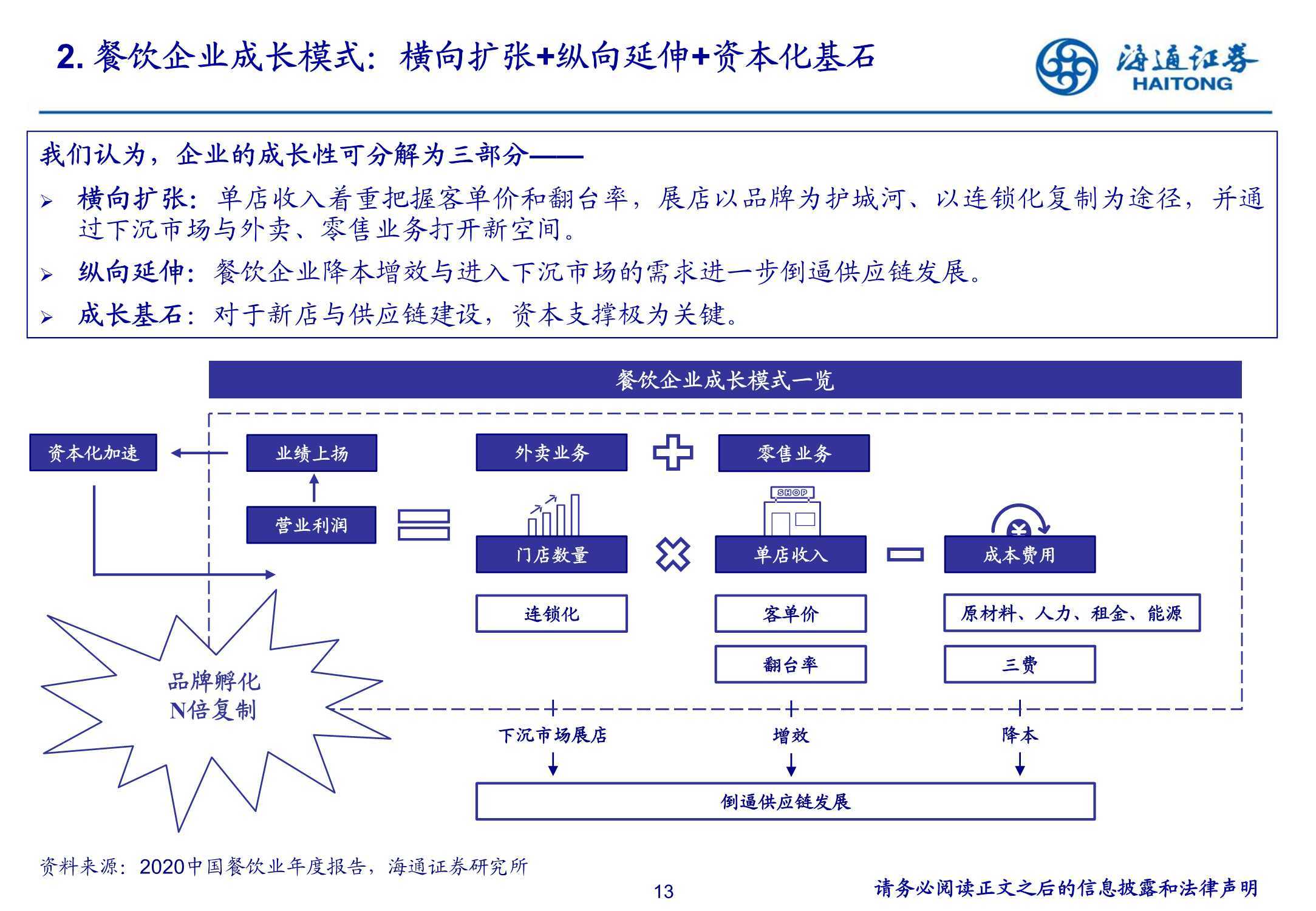

我们认为,企业的成长性可分解为三部分:

横向扩张:单店收入着重把握客单价和翻台率,展店以品牌为护城河、以连锁化复制为途径,并通 过下沉市场与外卖、零售业务打开新空间。

纵向延伸:餐饮企业降本增效与进入下沉市场的需求进一步倒逼供应链发展。

成长基石:对于新店与供应链建设,资本支撑极为关键。

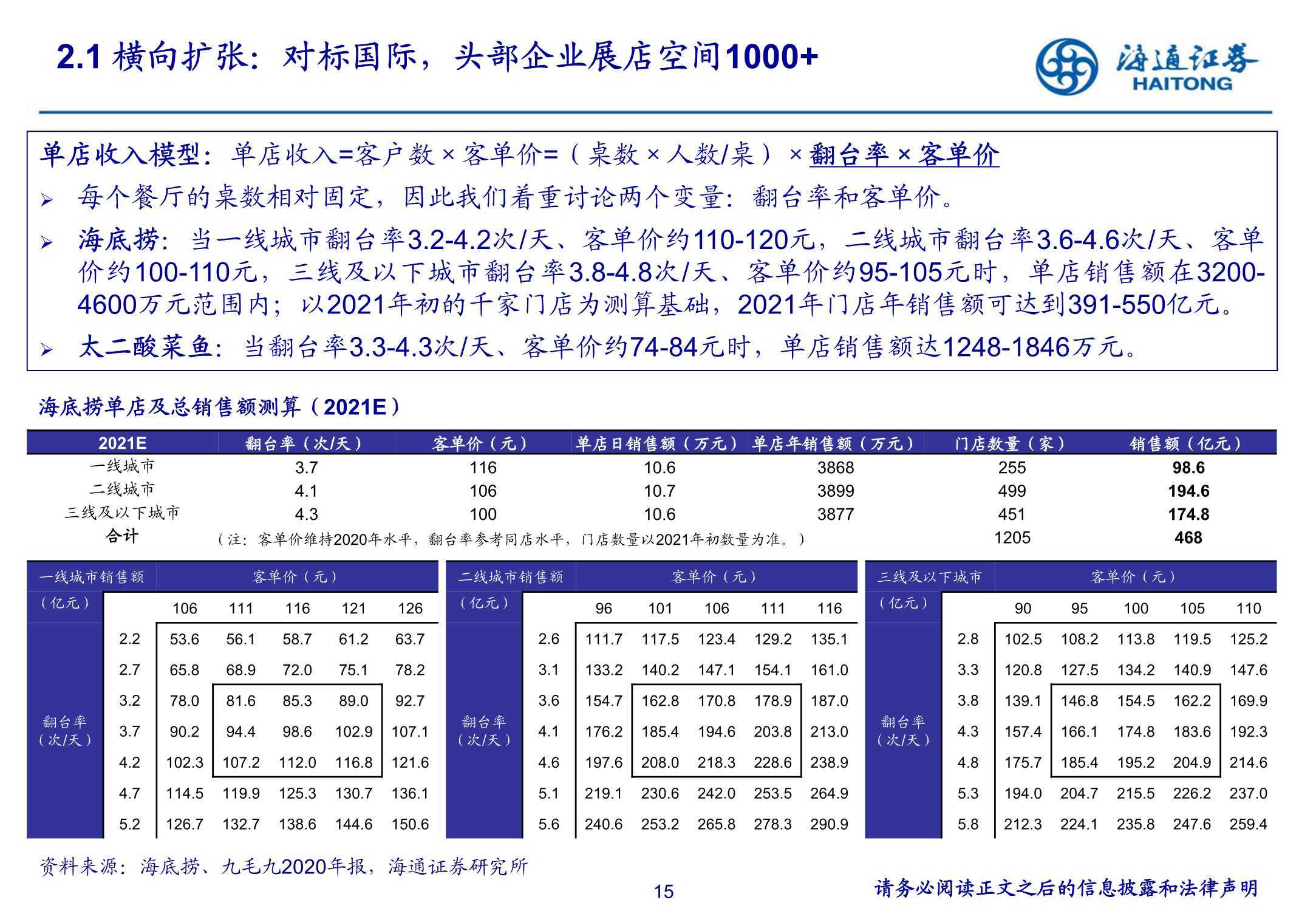

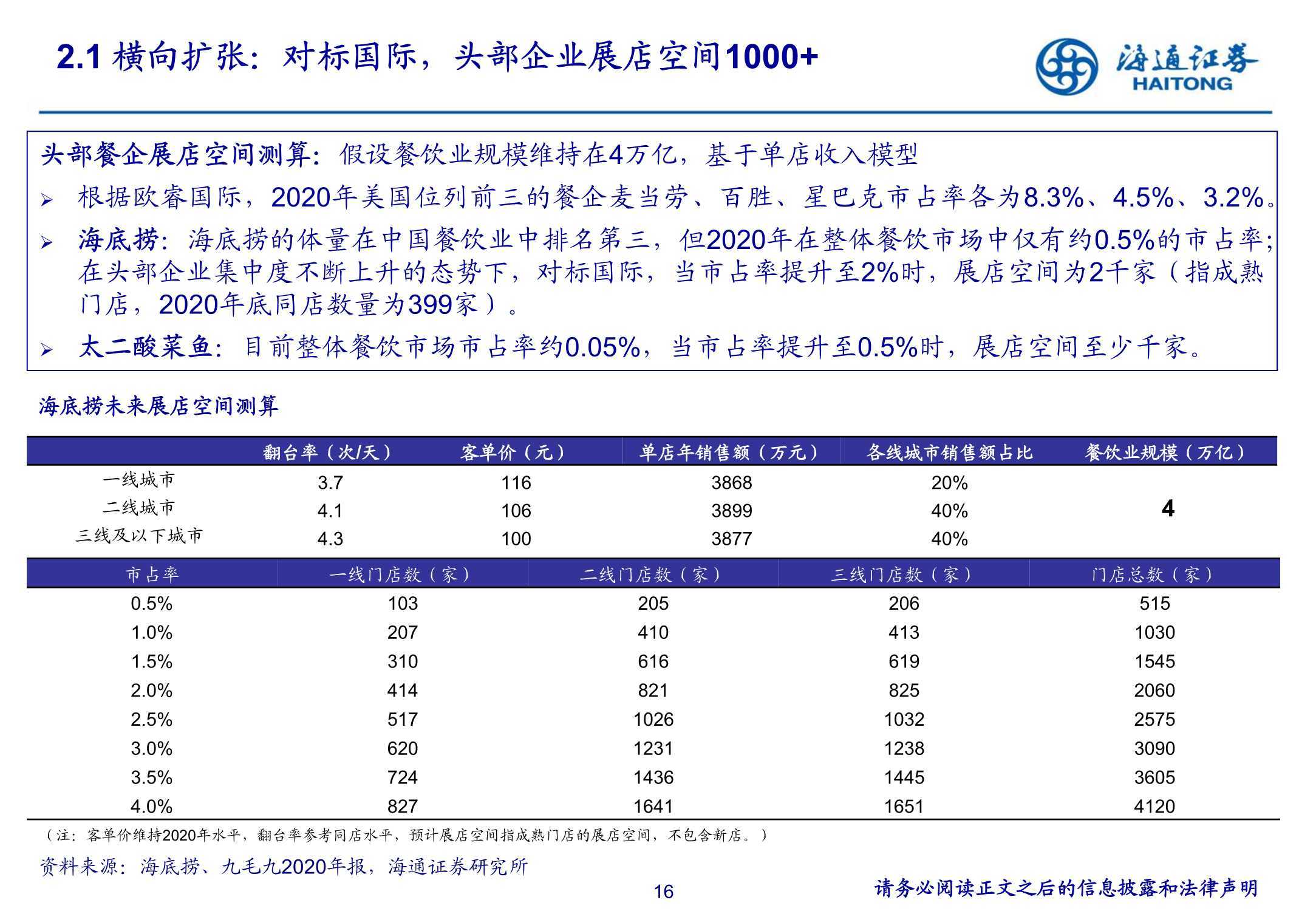

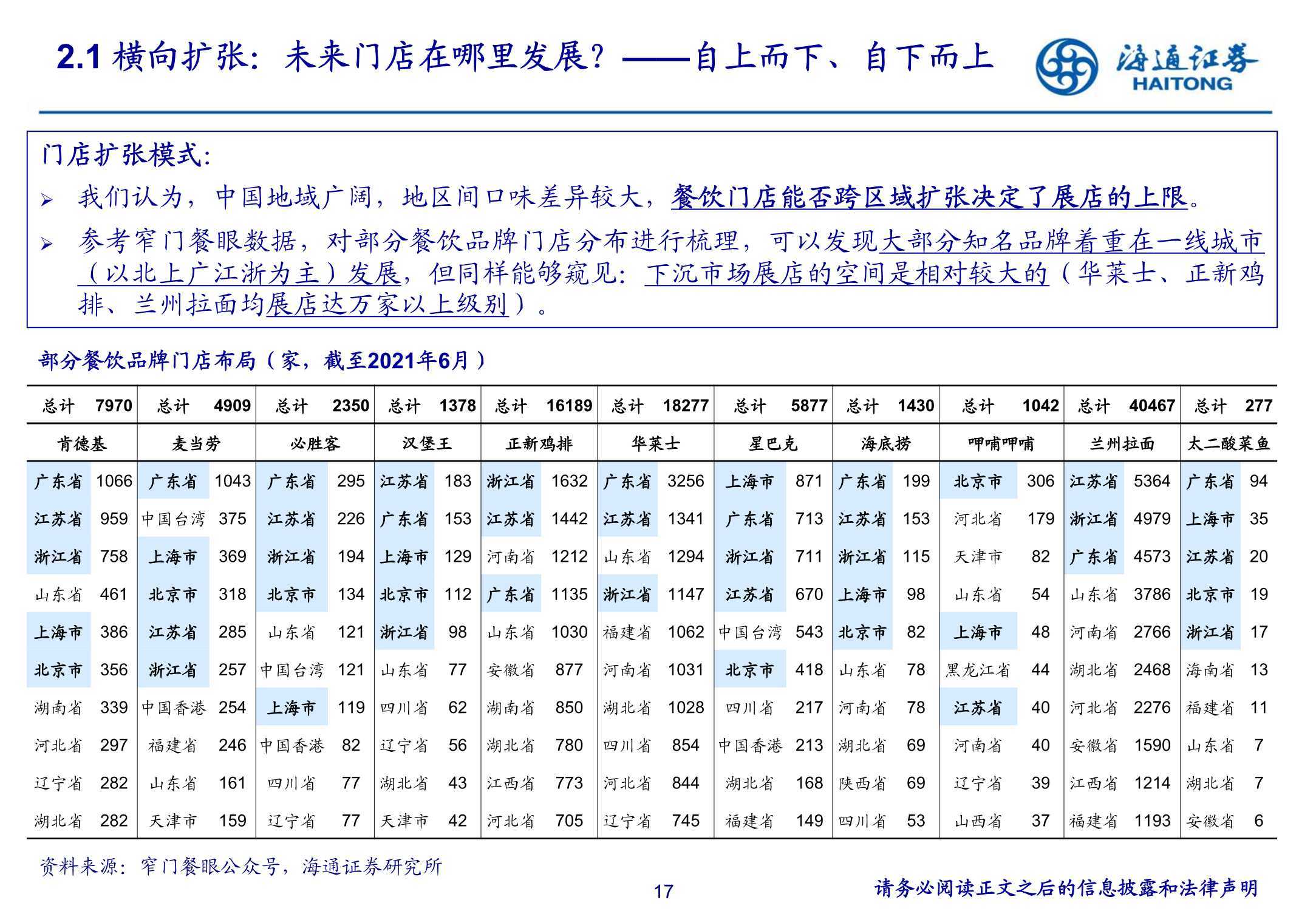

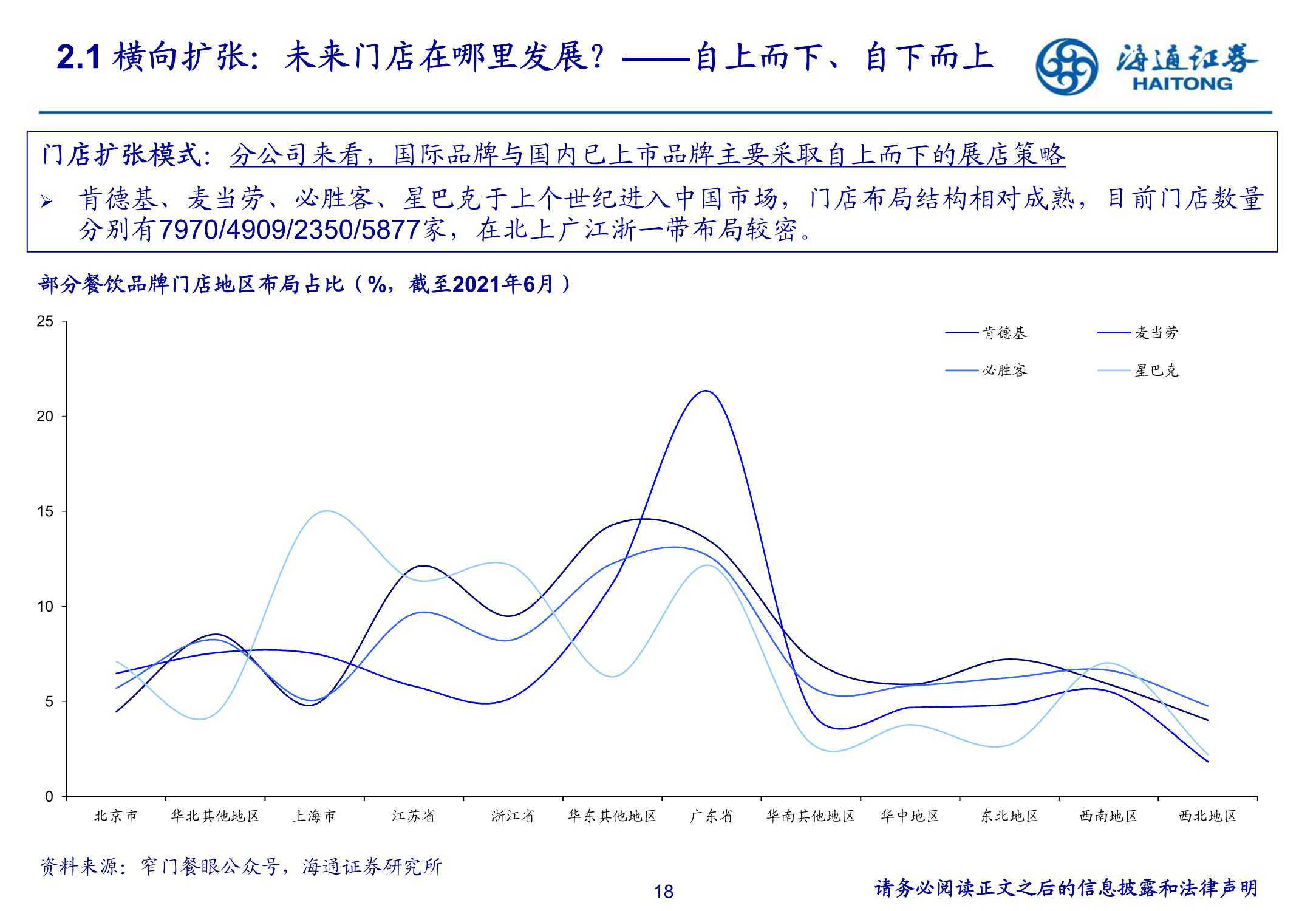

2.1 横向扩张:展店贡献增量收入,带来估值提升

我们认为,在品牌成熟期,门店扩张为企业贡献增量收入,有利于估值的提升 。 百胜中国在2018-2021年期间的估值走势与肯德基、必胜客展店速度相对一致。 2020年海底捞展店提速支撑企业高估值水平,但在展店速度过猛的情况下,老店可能暂时性地被分 流,因此在2021年4月出现估值回落,展店速度也随之放缓。

2.2 纵向延伸:得供应链者得天下

需求端:

B端连锁化、C端消费升级驱动供应链发展:我们认为,连锁化要求供货稳定、品质安全可溯源,良 好的供应链是必要条件;消费体验的提升也依赖于数字供应链的发展。据美菜公众号,全球餐厅排行 榜25个品牌,22个都实行标准化管理。据我们测算,2019、2020年餐饮食材供应链市场规模分别为 1.93/1.66万亿元。

降本增效的需求倒逼供应链发展:据饭店业协会,2019年原材料占营业额比例增幅在0-13%的企业 占比为76%,2020年餐饮行业原材料、人工、租金成本分别提升2.1%/3.69%/3.39%。2019年中国物 流成本占GDP比重为14.5%,高于美国(7.6%)、英国(8.5%),物流成本尚存较大优化空间。

供给端:

餐饮供应链各个环节均加速布局:70%餐企的供应商数量在100个以上,采购分散、供应商管理复杂。

自下而上:餐饮企业从后端供应链着手优化管理,通过预制半成品、联合采购、引入信息化管理等 方式提升效率。例如:巴比食品自建供应链以服务加盟门店。

流通环节:互联网背景企业对接两端需求,减少流通环节。例如:美菜网采取控货自营模式,以冷 链物流网络为基础,分别连接上游生鲜生产商和下游商户,2020年疫情后进军C端。

自上而下:供应链食材企业加速标准化、零售化,转做线下实体店。

2.3 成长基石:资本化加速,2020年餐饮业115起以上融资事件

随海底捞、九毛九等品牌上市,餐饮企业逐步获得资本市场认可,据中国餐饮大数据2021不完全统计, 2020年餐饮行业共有115起融资事件,吸引资本金额超过此前5年总和。

从融资品牌看:资本青睐具备一定规模的头部餐饮品牌,如文和友、巴奴火锅、很久以前羊肉串等。

从融资品类看:与火锅相关的品牌企业、火锅食材、供应链、零售企业受到资本追捧,锅圈食汇、 自嗨锅、懒熊火锅均在2020年完成了两轮融资。据中国餐饮大数据2021,2020年融资用途与餐饮供 应链相关的融资事件有66起,直接为供应链食材企业融资的有22起。

3. 细分赛道速览:聚焦火锅、烧烤大热赛道,挖掘预制菜、团餐万亿蓝海市场